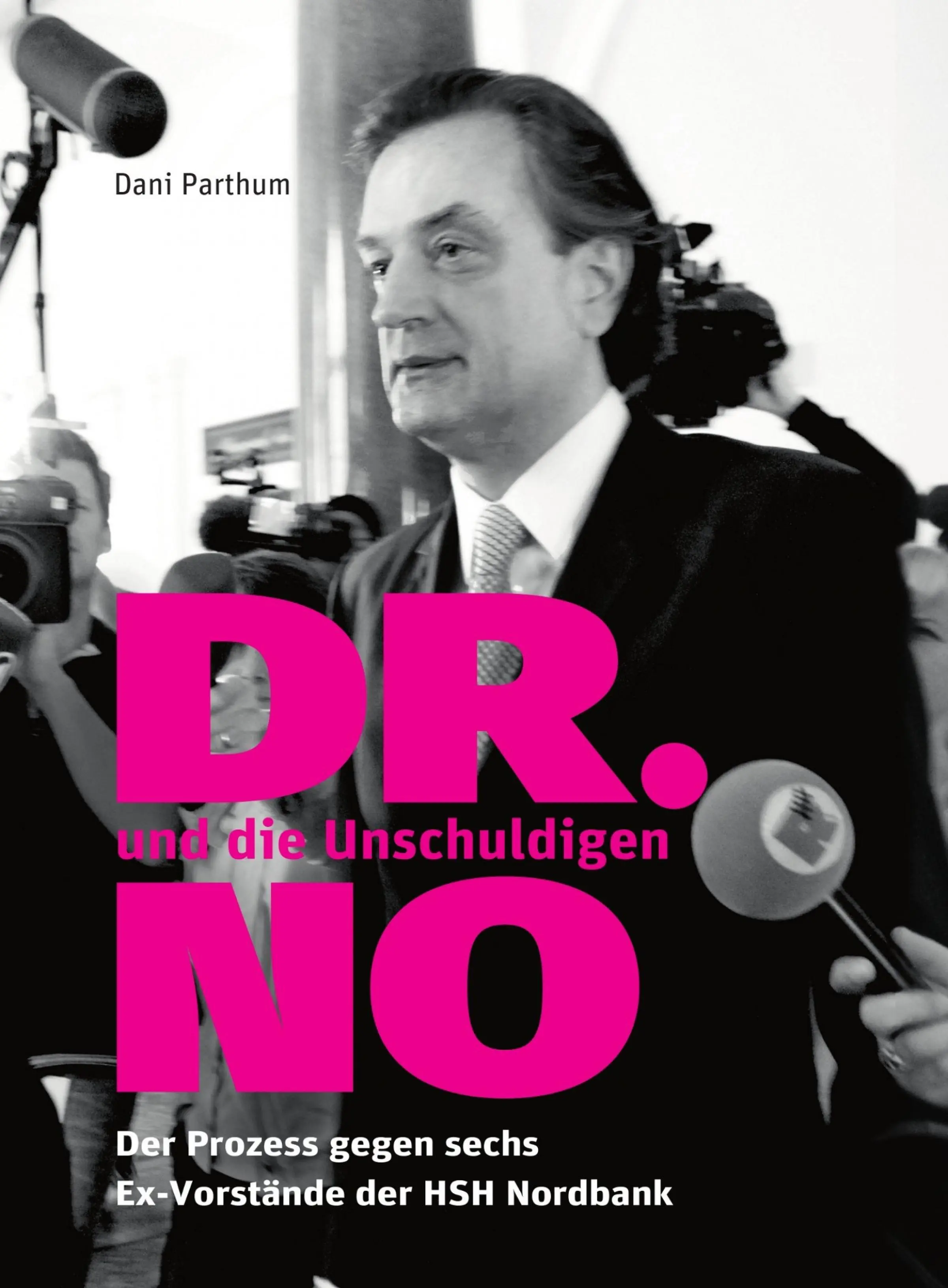

Dani Parthum - DR. NO und die Unschuldigen

Здесь есть возможность читать онлайн «Dani Parthum - DR. NO und die Unschuldigen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:DR. NO und die Unschuldigen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

DR. NO und die Unschuldigen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «DR. NO und die Unschuldigen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

–

Sechs Männer, ein Wille: der Finanzdeal namens Omega55. Als Vorstände der HSH Nordbank genehmigten die Männer Ende 2007 dieses 2,4 Milliarden Euro Geschäft – hastig und übereilt, und obwohl es wirtschaftlich nutzlos war für die HSH. Unter ihnen: Prof. Dirk Jens Nonnenmacher, genannt Dr. No. Er wurde zum öffentlichen Gesicht der folgenschweren Entscheidung. Im Juli 2013 fanden sich die Ex-Landesbanker auf der Anklagebank wieder. Wegen schwerer Untreue im Fall von Omega55 beziehungsweise Bilanzfälschung. Der Prozess endete überraschend mit Freisprüchen. Die Staatsanwaltschaft legte noch im Juli 2014 Revision ein.

Die Journalistin Dani Parthum hat den Skandal mit aufgedeckt und den einjährigen Strafprozess durchweg im Gericht verfolgt. Das ist ihr Bericht.

Er ist nicht nur ein einzigartiges Dokument der Innenansicht einer Bank und eines richtungsweisenden Strafverfahrens mit zweifelhaftem Ausgang, bei dem weder die Motive der Vorstände für das nutzlose Geschäft Omega55 herausgearbeitet, noch die Umstände der Finanzkrise im Urteil berücksichtigt wurden. Es ist auch das erste Mal, dass ein deutscher Wirtschaftsstrafprozess für die Öffentlichkeit festgehalten wurde und damit für jeden nachvollziehbar wird, wie Richter und Anwälte agieren und was es heißt, vor einem Strafgericht zu stehen.

Mit einem Vorwort des Hamburger Strafverteidigers Gerhard Strate, der unveröffentlichten Omega-Vorstandsvorlage, Auszügen aus dem Urteil und Einschätzungen namhafter Rechtsprofessoren.

–

Erste Leserreaktion: «Liest sich wie ein Krimi!»

–

Zum eBook ist Mitte April eine Druckausgabe unter demselben Titel erschienen: ISBN 978-3-7347-5904-8

DR. NO und die Unschuldigen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «DR. NO und die Unschuldigen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Mittagspause. Richter Tully hat Hunger.

13:35 Uhr

Tully setzt den Prozess fort. Die Besetzungsrüge soll unter den Kollegen beraten und dann das Ergebnis allen bekanntgegeben werden. Die meisten Journalisten sind tatsächlich geblieben. Ich sauge alles auf.

13:50 Uhr

Strafverteidiger Gatzweiler möchte jetzt, dass ihm die Laienrichter, also die Schöffen, 14 Fragen beantworten. Er will damit testen, ob sie für diesen Prozess unbefangen sind. Gatzweiler will zum Beispiel wissen, ob die Schöffen für die HSH gearbeitet haben, ob sie dort Konten hatten oder sie schon spekulative Geldgeschäfte getätigt und dadurch Geld verloren haben. Richter Tully nimmt die Fragen auf und sagt, die Schöffen werden die beantworten, die sie beantworten müssen. Das werde nachgereicht.

14:00 Uhr

Richter Tully macht jetzt grundsätzliche Anmerkungen zum Fall, zu seiner Rechtsauffassung und wie es im Prozess weitergeht. Tully stellt unumwunden klar, was er von der Welt der Banker mit ihren Milliardentransaktionen und schnellen Entscheidungen hält. Der Prozess werde sich im „Ameisentempo fortbewegen“, sagt er. „Daran werden Sie sich gewöhnen müssen. Im Eiltempo geht hier nichts.“ Ironie wird diesen Prozess also begleiten. Das hat er nötig. Und weiter: Dass der Straftatbestand der Untreue nicht eigennütziger Natur sein muss, sondern auch bei uneigennützig getroffenen Entscheidungen greife, und dass er finde, dass bei komplexen Finanzgeschäften die Risiken umfänglich geprüft werden müssten auf Grundlage von Tatsachen und Informationen. Fahrlässigkeit könne hier schon Untreue bedeuten.

Der Vorsitzende Richter erklärt den Angeklagten auch, dass für den Vorwurf der Untreue der Zeitpunkt der Entscheidungsverfügung durch die Vorstände entscheidend sei und nicht der Zeitpunkt, an dem der Bank ein Vermögensschaden entstanden sei. Er gibt zudem zwei Dinge bei diesem Verfahren zu bedenken: Dass es erstens bisher keine gesicherte gerichtliche Rechtsprechung zu einem solchen Fall gebe, zur Kredituntreue bei Finanzgeschäften. Er betrete hier mit seiner Kammer „juristisches Neuland“. Und zweitens, dass in einer sozialen Marktwirtschaft auch unternehmerische Risiken eingegangen werden müssten; das dürfe nicht kriminalisiert werden.

14:45 Uhr

Der beherrscht auftretende Richter möchte jetzt die Angeklagten näher kennen lernen, genauer ihren beruflichen Werdegang, um sie besser einschätzen zu können. Privates interessiere ihn dabei nur am Rande, sagt Tully lächelnd, wie Verdienst und Freizeitinteressen. Und wenn er das wisse, wolle er als nächstes das Finanzgeschäft Omega55 von „hinten her“ aufarbeiten, auf Grundlage der schriftlichen Vorlage, die die Vorstände unterschrieben haben.

gg. 15:30 Uhr

Der Vorsitzende Richter beendet den ersten, schweißtreibenden Prozesstag. Die Journalisten strömen in ihre Redaktionen und ich eile zum Ü-Wagen des NDR und zu meinen beiden Kollegen, um den nächsten Radio-Bericht über die Eindrücke vom - wie wir ihn ab jetzt nennen werden - HSH Prozess zu texten, aufzunehmen und an die Rundfunkanstalten zu schicken.

Mammut-Prozess

Für die Suche nach der Wahrheit hat die 8. Große Strafkammer des Landgerichts Hamburg erst einmal 40 Verhandlungstage angesetzt, bis Ende des Jahres. Die Zeit wird nicht reichen. In ihrer Anklageschrift schlug die Staatsanwaltschaft allein 46 einfache Zeugen vor, dazu 6 sachverständige Zeugen. An Beweismitteln waren Verträge, Protokolle, Geschäftsberichte, Dokumente der Bankenaufsicht und vieles mehr zu sichten - wie auch mehr als eintausend eMails.

Wie Omega55 funktionierte - oder auch nicht

Das Bankgeschäft Omega55[5] bestand aus zwei Teilen, die durch Verträge aneinander gekoppelt waren: BNP-A und BNP-B hießen sie in der HSH. Hinter den beiden Teilgeschäften standen mehrere Zweckgesellschaften. Bei Teil-A ging es um rund 2 Milliarden Euro, bei Teil-B um 400 Millionen Euro. Ein Netz aus mindestens 25 Verträgen hielt sie zusammen. Um aus diesen Verträgen die Rechte und Pflichten der beteiligten Bankhäuser HSH Nordbank und BNP Paribas (BNPP) herauszulesen, brauchten Sachkundige Wochen.

Im Folgenden schildere ich Omega55 vereinfachend und wie ich es verstanden habe. Tatsächlich war das Finanzgeschäft viel verästelter:

Teil-A - die Eigenkapitalentlastung:

Mit diesem Teilgeschäft wollte die HSH ihre Bilanz aufpeppen. Sie hatte zu viele Kredite vergeben. Problem: Für jeden gewährten Kredit muss sie wie jede Bank einen Teil ihres Eigenkapitals reservieren - als Verlustvorsorge. Wegen der hohen Kreditvergabe fiel in der HSH-Bilanz 2007 das noch freie Eigenkapital ziemlich niedrig aus. Kein potentes Signal für den anstehenden Börsengang. Also gründete die HSH eine Tochter in der Steueroase Jersey Islands, die Zweckgesellschaft Mathias Ltd. In diese schob sie - einfach gesprochen - rund 2 Milliarden Euro ihres Kreditbestandes, größtenteils Kredite aus der Immobiliensparte. Die französische Investmentbank BNP Paribas wiederum versicherte die Kredite dieser Mathias Ltd. über eine so genannte Kreditausfallversicherung gegen Verluste. Solche Versicherungen heißen „Credit Default Swaps“, kurz: CDS. Grob funktionieren sie so: Kann beispielsweise ein Bauherr aus dem Kreditpool seine Schulden nicht tilgen, entschädigt die BNPP die HSH-Zweckgesellschaft Mathias Ltd. dafür - und somit letztlich die HSH.

Das war das Grundgeschäft, das die HSH von vornherein wohl im April 2008 wieder kündigen wollte.

Vorteil BNPP: Sie erhielt von der HSH eine hohe Prämie für die Verlustabsicherung - zwischen fünf und zehn Millionen Euro. Die BNPP forderte zusätzlich von der HSH, mit ihr einen zweiten Teil abzuschließen, den B-Teil, in dem die BNPP Verlust-Risiken loswerden wollte.

Vorteil HSH: Weil die BNPP bei Verlusten der HSH-Tochter Mathias Ltd. einsprang, sollte das in der HSH-Bilanz 2007 etwa 128 Millionen Euro Eigenkapital freisetzen. Ein schönes Bilanzlifting für den Börsengang. Hatten die HSH-Vorstände zumindest gedacht.

Rechtslage: Teil-A ist - für sich genommen - eine „Kapital-Entlastungstransaktion“[6], wie sie Banken zu jener Zeit am Jahresende einsetzten. Ein legaler Bilanztrick, den die Bankenaufsicht unter der Bedingung duldete, dass er mindestens ein Jahr lang lief. Die Bilanzaussage wird dadurch allerdings verzerrt. Im Fall von Omega55 wollte die HSH Teil-A aber nur bis April 2008 aufrecht erhalten. Die HSH hatte Ende 2007 mindestens zehn solcher Bilanzliftings am Start mit einem Gesamtvolumen von mehr als 17 Milliarden Euro.[7]

Teil-B - die Liquiditätsfazilität inklusive der Single Tranche Collateralized Debt Obligation, STCDO:

Mit diesem Teilgeschäft wollte sich die französische Investmentbank BNPP etwas Gutes tun. Hinter Teil-B verbargen sich drei Zweckgesellschaften, die der BNPP gehörten. Die größte: Omega Capital Funding Ltd. Auf diese Omega Ltd. übertrug die BNPP ihrerseits Kredite von 2 Milliarden Euro. Dazu addierte sie aus einer anderen Zweckgesellschaft das Abbild der HSH-Kredite aus der Mathias Ltd. (Teil-A) Damit lag in der Omega-Gesellschaft ein 4 Milliarden Euro Kreditbestand. Diesem Kredittopf stellten anschließend sowohl die BNPP als auch die HSH so genannte Liquiditätsfazilitäten jeweils über 2 Milliarden Euro zur Verfügung. Damit sollten eventuelle Zahlungen aus den Kreditgeschäften aufgefangen werden. Fazilitäten lassen sich mit dem Dispo eines Kontos vergleichen. Dem aber nicht genug.

Die Franzosen schichteten in die Omega Ltd. zusätzlich ein komplexes Kreditderivat in Höhe von 800 Millionen Euro: eine Single Tranche Collateralized Debt Obligation, kurz STCDO. In diesem Wertpapier hatte die BNPP Kredite und Anleihen von 161 Firmen gebündelt; verbrieft, wie es heißt. HSH und BNPP erteilten dieser Verbriefung ebenso jeweils eine Liquiditätsfazilität, einen „Dispo“, über 400 Millionen, für den Fall, dass der Wert der STCDO schwankt, so wie die Kilopreise gegen Ende des sonntäglichen Hamburger Fischmarkts. Wertschwankungen mussten die beiden Bankhäuser über diese Fazilitäten ausgleichen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «DR. NO und die Unschuldigen»

Представляем Вашему вниманию похожие книги на «DR. NO und die Unschuldigen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «DR. NO und die Unschuldigen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.