Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

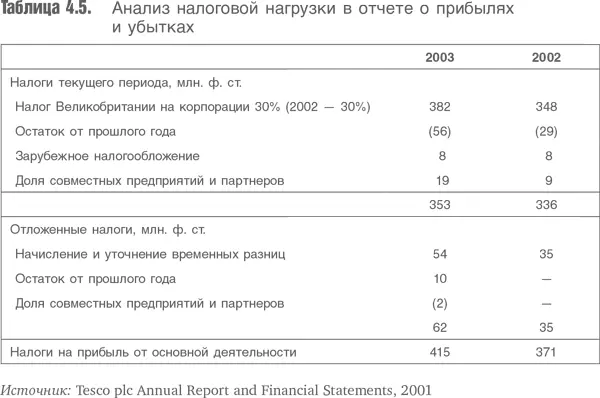

Пояснительная записка в бухгалтерских кругах часто называется налоговым согласованием, поскольку она связывает отчетную доналоговую прибыль, умноженную на стандартную налоговую ставку страны, где зарегистрирована холдинговая компания, с действительной налоговой нагрузкой, указанной в отчете о прибылях и убытках.

Начиная с британской официальной налоговой ставки, главными пунктами комментариев можно назвать следующие.

• Различия в налоговых ставках других стран – ссылаются на страны, в которых группа осуществляет свою деятельность, имея разные официальные налоговые ставки.

• Невычитаемость гудвилла и других расходов повышает налоговую ставку, поскольку прибыль без гудвилла уменьшается, а налог остается прежним. Эффективная налоговая ставка увеличивается, поэтому используются данные о доходах до учета гудвилла для расчетов.

• Налоговые льготы на капиталовложения сверх начисленной амортизации – это то, что относится к временным разницам. Если налоговая амортизация выше бухгалтерской, то эффективная налоговая ставка будет ниже.

Корректировки за прошлый год указывают на то, что компания Tesco переоценила свои налоговые обязательства за 2002–2003 гг. Из-за этого она снизила последующие предположения и, соответственно, эффективную ставку в текущем году. Следует отметить также непризнанные отложенные налоговые требования – подобные активы могут признаваться только в том случае, если их возмещение надежно гарантировано.

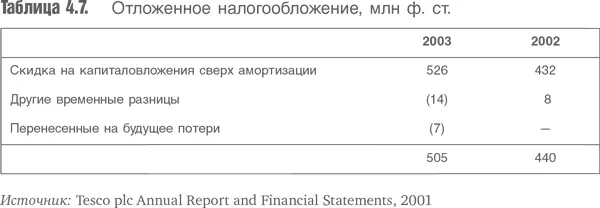

Данная запись поясняет источник цифр отложенного налогообложения. Они относятся к льготам на капиталовложения прежних лет (известным как налоговая амортизация) сверх бухгалтерской амортизации. Это означает, что со временем, по мере исчерпания налоговых льгот потребуется заплатить больше налогов.

3.6. Построение моделей оценки

Отложенные налоги вносят осложнения как в процесс моделирования отчетности компании, так и в преобразование полученных прогнозов в оценку. Рассмотрим эти аспекты по отдельности. Руководство компании или внешние пользователи – если компания предоставит достаточно адекватную информацию – могут предусмотреть отсроченные налоговые расходы или аннулирование этих расходов таким способом, как показано выше. Но как быть, если подобная информация недоступна?

В большинстве случаев нецелесообразно строить модель для отдельных активов. Вместо этого целесообразно изучить налоговую историю компании за предыдущие годы. В единичных случаях, при невысоких темпах развития зрелой компании, возможно наличие определенной части годовой налоговой нагрузки, которая накапливается как отсроченный налог каждый год, но никогда не уплачивается, поскольку компания продолжает расти и ее капитальные затраты превышают размер начисленной амортизации.

Даже в случае растущих компаний не обязательно предполагать, что резервы на отложенное налогообложение не будут использованы. Если капитальные затраты переносятся от одного филиала компании на другой, то льготы на капиталовложения, возникающие на новом рынке, не могут быть использованы для снижения налогооблагаемой прибыли на развитом рынке. Риск состоит в том, что все получится наоборот. Налог начисленный, но не уплаченный в прошлые годы, становится обязательным к исполнению.

Есть один весьма распространенный пример накопления простых временных разниц. Когда компании создают резервы для реструктуризации, они обычно включают в них налоги, поскольку, когда выходные пособия и иные затраты будут реализованы, они, возможно, окажутся затратами для целей налогообложения. Таким образом, в год резервирования, возможно, будет налоговый актив, поскольку налог был уплачен из прибыли ранее, чем начислен. Но, возможно, в следующие годы все будет наоборот – без отражения в отчете о прибылях и убытках будут осуществлены наличные расходы по реструктуризации и снижены налоговые обязательства. В течение этого периода, возможно, будет налоговое обязательство, поскольку налоговые выплаты будут ниже, чем налоговая нагрузка в отчете о прибылях и убытках.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.