Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3.2.4. Более сложный пример

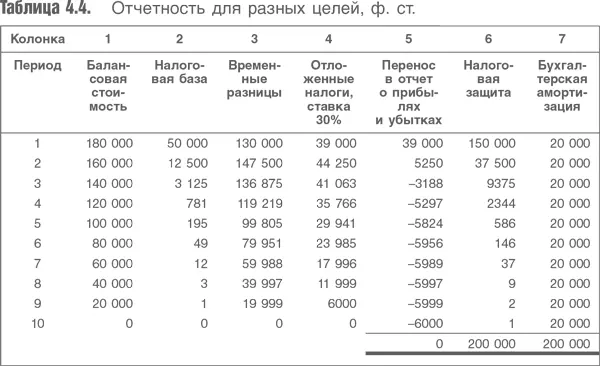

В табл. 4.4 отражена более сложная ситуация. Отчетность для разных целей отражает различия между налоговой базой и балансовой стоимостью для одного и того же актива. В действительности, они будут отражать различие между бухгалтерской и налоговой амортизацией.

Содержание столбцов таблицы

1 – остаточная балансовая стоимость актива = стоимость – накопленная амортизация.

2 – налоговая база = стоимость – налоговая защита, рассчитанные с применением принципа ускоренной амортизации 75 % в год, на основе уменьшающегося остатка.

3 – разница между бухгалтерской и налогооблагаемой стоимостью актива, т. е. временная разница.

4 – отложенное налогообложение = временные разницы × ставка налогообложения (в данном случае 30 %). Представляет собой обязательство (см. ниже).

5 – изменение обязательства по отложенному налогообложению должно быть учтено в статье «Издержки» в отчете о прибылях и убытках.

6 и 7 – суммирование приводит к первоначальному объему инвестиций (200 тыс. ф. ст.).

В данном примере присутствуют отложенные налоговые обязательства, поскольку в году 1 прибыль уменьшилась только на 20 тыс. ф. ст. амортизационных отчислений, а налогооблагаемая прибыль уменьшилась на 150 тыс. ф. ст. Это означает, что налогооблагаемая прибыль (130 тыс. ф. ст.) будет меньше прибыли по бухгалтерскому балансу (150 тыс. – 20 тыс.). Как отмечалось в начале данного раздела, налог текущего периода рассчитывается на основе налогооблагаемой прибыли (а не учетной). Поэтому при использовании метода текущего налогообложения можно показать высокую прибыль в отчетности при незначительной налоговой нагрузке. В дополнение к этому, с точки зрения бухгалтерского баланса, не будут учтены полные обязательства по налогооблагаемой базе признанной прибыли. Как видно из примера, в итоге бухгалтерская амортизация приводится в соответствие с налоговыми льготами и аннулирует отложенное налогообложение. В то же время отложенное налогообложение доказывает, что отчет о прибылях и убытках и бухгалтерский баланс предоставляют более надежную и полную информацию.

3.2.5. Отложенные налоговые требования

Отложенные налоговые требования возникают, когда налогооблагаемая прибыль больше бухгалтерской (учетной) и обязательства оказываются завышенными. Другой источник отложенных налоговых требований – операционные убытки, которые признаны в отчете о прибылях и убытках, но не учитываются при расчете налогов, когда обычно фиксируется нулевой результат. Можно подойти к этому вопросу иначе: если компания несет убытки, скажем, 10 млн ф. ст., она может оказаться способной возместить их за счет будущих налоговых обязательств. Поэтому реальная экономическая стоимость убытка составит 10 млн × (1 – t), т. е. меньше признанного действительного убытка. Этот «щит» является активом, поскольку он может в будущем сократить налоговые обязательства.

Разумеется, данный анализ предполагает, что будущие прибыли окажутся достаточными, чтобы возместить убытки. В соответствии с требованиями МСФО, признаются только те отложенные налоговые требования, которые могут быть возмещены за счет будущих прибылей. Поэтому актив, который ассоциируется с убытками, имеет стоимость только в том случае, если впоследствии будет заработана достаточная прибыль. Таким образом, риск, относящийся к отложенным налоговым требованиям, столь же велик, как и риск получения будущей прибыли. Как показано в главе 2, это, по существу, оправдывает дисконтирование налоговых льгот по ставке дохода на акционерный капитал без учета эффекта финансового рычага, а не по значительно более низкой ставке заемного капитала. При этом риск не получить прибыль более высокий, чем доходность долговых инструментов.

3.3. С точки зрения US GAAP

Различия состоят в особенностях применения. В широком смысле все стандарты схожи и IASB/FASB содержат лишь некоторые различия краткосрочного характера.

Основные различия

• US GAAP содержат исключения из принципа, что все временные разницы должны признаваться (учитываться в расчетах). Данные исключения относятся к кредитному лизингу, нераспределенной прибыли дочерних компаний, а также отдельным статьям затрат (на разработку) в нефтегазовой отрасли.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.