Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3.2. Современные принципы бухгалтерского учета в отношении налогообложения

3.2.1. Краткая справка

Очень важно различать два типа налогов, встречающихся в типичной финансовой отчетности: текущие налоги и отложенные (отсроченные) налоги. Для начала рассмотрим текущее налогообложение, затем перейдем к сложным вопросам отложенного налогообложения.

Текущие налоги

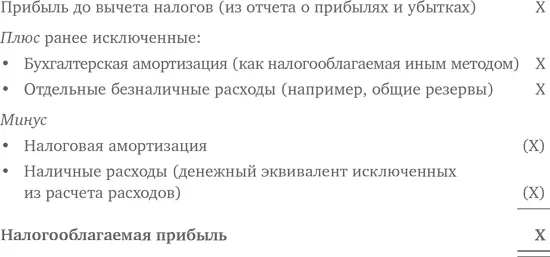

В течение каждого отчетного периода компания должна определять, какие она должна уплатить налоги на прибыль, полученную за отчетный период. Эта сумма налогов рассчитывается как произведение налогооблагаемой прибыли и ставки налога.

Налогооблагаемая прибыль – это прибыль до вычета налогов, скорректированная с учетом налогообложения. Пример расчета налогооблагаемой прибыли:

Рассчитанный таким образом показатель текущего налогообложения в отчете будет:

3.2.2. Отложенные налоги

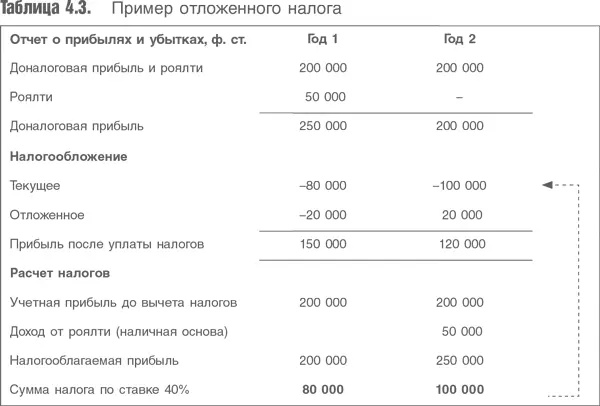

Как отмечалось ранее, существуют различия между учетной и налогооблагаемой прибылью. Эти различия послужили поводом для введения такого бухгалтерского понятия, как отложенный (отсроченный) налог. Для иллюстрации приведем пример (табл. 4.3).

Из этого примера видно, что роялти облагаются налогом по поступлению денег, а учитываются по принципу начислений. Если роялти получены не тогда, когда были заработаны, то возникает временная разница , т. е. данный доход учитывается как в отчете о прибылях и убытках, так и в расчете налогов, но в разные периоды. Отчет о прибылях и убытках, представляющий текущее, а не отложенное налогообложение, не отражает экономику бизнеса: налогообложение в более прибыльный год может быть наименьшим, и наоборот. Это означает, что отчет о прибылях и убытках не отражает фактическую прибыльность бизнеса. Он искажает тренды: год 1 на самом деле лучше, чем год 2, но это различие усиливается налогами. В дополнение к этому в году 1 не полностью учтены обязательства. На этой стадии компания, по существу, зафиксировала налоговые обязательства, заработав прибыль, но хотя прибыль была признана, соответствующее налоговое обязательство признано не было.

Для решения данной проблемы можно использовать отложенное налогообложение. Как будет видно из обсуждения балансов, включающих отложенное налогообложение, мы скорректировали налоговую нагрузку, чтобы отразить затраты на уплату налогов с заработанных в первом году роялти. Это переносит налоговые издержки на тот год, когда доход был признан в отчете о прибылях и убытках. Кроме того, при этом достигается более правильное представление об обязательствах, поскольку налоговое обязательство (резерв на уплату отложенного налога) включается в бухгалтерский баланс. Данный резерв затем уплачивается во втором году, когда налог переходит из категории отложенных в категорию текущих.

Наиболее простой способ рассчитать необходимые корректировки – провести расчет временной разницы и применить к нему соответствующую ставку налогообложения. Например, исходный временной разрыв в первом году составил 50 тыс. ф. ст. При ставке налогообложения 30 % корректировка составит 15 тыс. ф. ст. Аналогичная, но в обратном направлении корректировка производится для года 0

Бухгалтерские проводки

• Год 1:Увеличение налоговых расходов и резерва на отложенное налогообложение на 15 000 ф. ст.

• Год 2:Уменьшение налоговых расходов и резерва на отложенное налогообложение на 15 000 ф. ст.

3.2.3. С точки зрения бухгалтерского баланса

Нужно отметить, что МСФО, в данном случае МСФО (IAS) 12, в настоящее время используют в отношении отложенного налогообложения подход бухгалтерского баланса. Это означает, что МСФО используют понятие «отчетность для разных целей» (temporary difference) вместо существенно более понятного «отчетность для разных периодов» (timing differences). В первом случае налоговая база актива или обязательства отличается от балансовой стоимости. Во многих случаях это приводит к тому же значению, что и разрыв отчетности для разных периодов, различаются акценты. Однако это означает, что при составлении отчетности для разных целей возникает больше отклонений, связанных с отложенным налогообложением, чем при составлении отчетности для разных периодов. Например, переоценка постоянных активов по стандарту должна отражаться в отложенном налогообложении, поскольку налоговая база актива не будет отражать переоценку, а учетная оценка того же актива для целей расчета амортизации – будет.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.