Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• 10 % справедливой стоимости активов плана;

• 10 % текущей стоимости прогнозируемых обязательств по выплате пенсий.

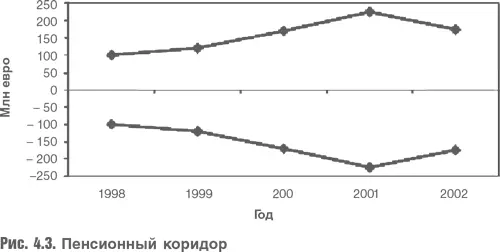

Прибыли и убытки внутри этого коридора (меньше 10 %) могут быть признаны, но это не обязательно. Превышение (сумма больше 10 %) амортизируется сверх среднего оставшегося срока службы работников (рис. 4.3).

График показывает, что коридор имеет «расширение» в середине. Прибыли и убытки, попадающие в это расширение, игнорируются. Амортизируются только прибыли и убытки, которые находятся вне этого расширения.

Активы или пассивы бухгалтерского баланса рассчитываются следующим образом.

Таким образом, единственным различием между экономическим статусом фонда и обязательствами/активами бухгалтерского баланса являются непризнанные (усредненные) актуарные прибыли/убытки.

4.3. С точки зрения GAAP

Американский стандарт SFAS 87 устарел, а в период введения в действие он носил компромиссный характер. Основные отличия от МСФО следующие.

1. Разные компоненты пенсионных затрат должны показываться в рамках операционных затрат одной нетто-строкой;

2. Стоимость обслуживания в соответствии с US GAAP должна амортизироваться, но МСФО (IAS) 19 требует ее немедленно признать:

• если АВО превышает активы программы, то SFAS 87 требует признать минимальные обязательства (ML). Если затем признаны расходы понесенные, но не оплаченные, и они равны ML, то дальнейшая корректировка не требуется. Если это не так или если такие расходы или предоплаты меньше ML, то корректировка необходима, чтобы гарантировать признание минимальных обязательств;

• в МСФО (IAS) 19 предусмотрен довольно сложный расчет потолка пенсионных активов, а в стандартах US GAAP такого потолка нет;

• МСФО разрешают признавать актуарные прибыли/убытки непосредственно в собственном капитале, а не как амортизацию в отчете о прибылях и убытках. В US GAAP не существует эквивалента этому.

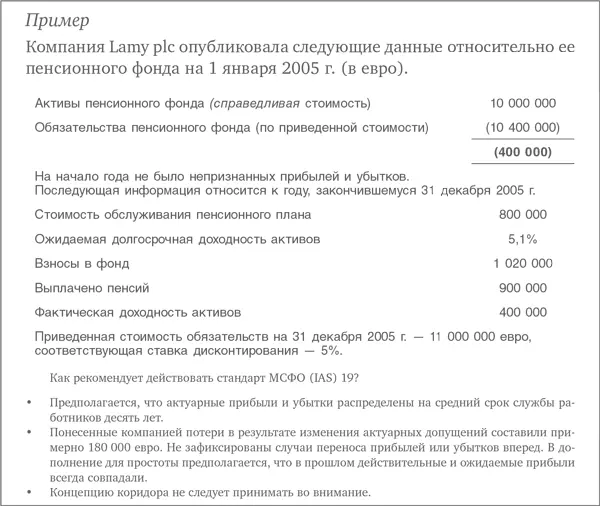

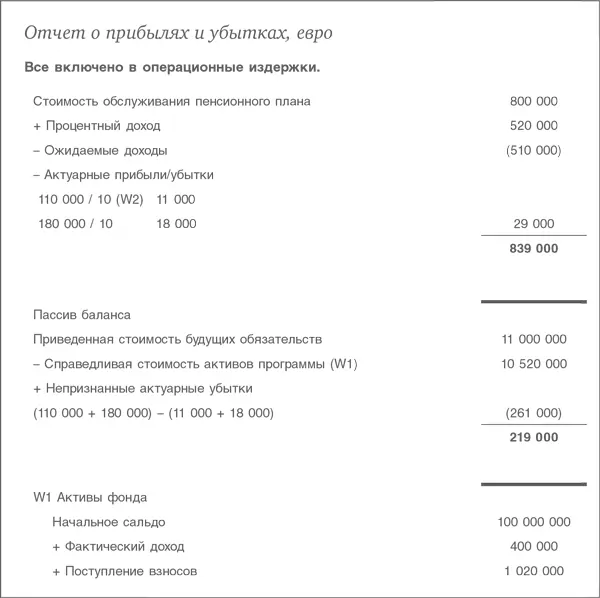

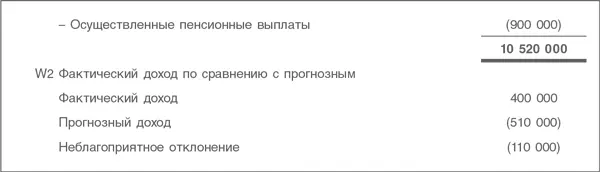

4.4. Пример

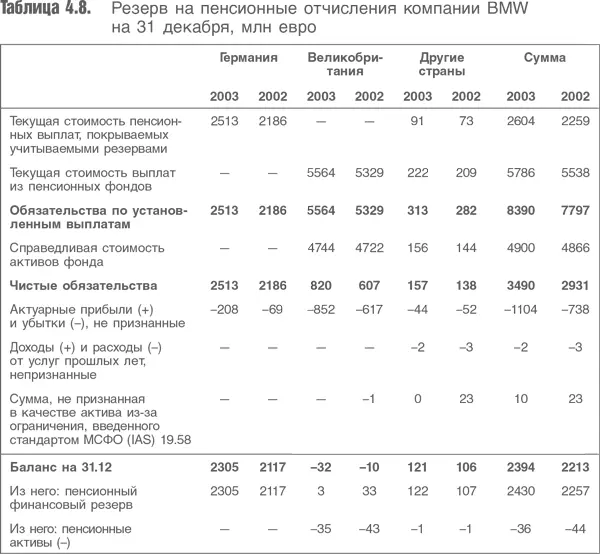

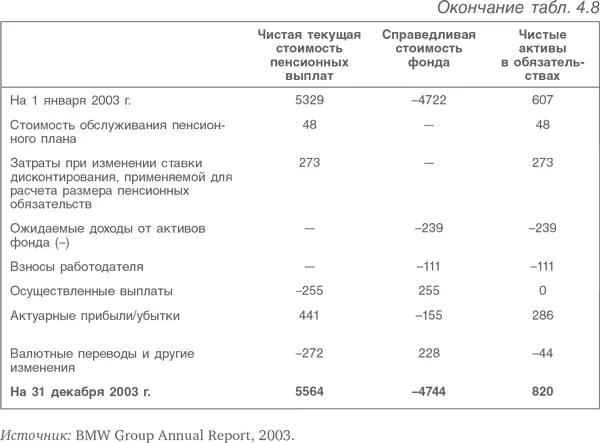

При отсутствии профицита пенсионные обязательства включаются в раздел «Резервы» бухгалтерского баланса. Соответствующие данные должны быть объяснены в комментариях к балансу. Напомним, что мы пытаемся иметь дело с двумя аспектами: отнесение на счет прибылей и убытков и «задолженность» в бухгалтерском балансе. Обычно эта информация должна раскрываться в пояснительной записке «О резервах», как в случае компании BMW (табл. 4.8).

Бухгалтерский баланс компании BMW показывает признанные обязательства в сумме 2394 млн евро после сглаживания. Сглаживание представлено строкой «Непризнанные актуарные убытки», которые составили в 2003 г. примерно 1104 млн евро. По нашему мнению, полностью должно быть отражено экономическое положение фонда, т. е. дефицит. Поэтому при оценке предприятия мы аннулируем результаты такого сглаживания. Здесь используемые в процессе оценки показатели должны быть очищены от отложенных налогов, поскольку, в отличие от выплаты основной части долга, обычно пенсионные выплаты облагаются налогом.

Приведенная выдержка из отчетности BMW показывает расходы в отчете о прибылях и убытках. Главный вопрос: где в отчете о прибылях и убытках должен быть помещен тот или иной элемент. По нашему мнению, только расходы на услуги должны включаться в величину прибыли до выплаты процентов и налогов (EBIT). Остальные затраты по своей природе носят финансовый характер. Правильное применение амортизации актуарных прибылей и убытков вызывает споры: одни считают, что это реальные затраты и их следует амортизировать, другие – что это накопленные изменения в оценках и они отражают незначительную экономическую стоимость, когда общий размер дефицита соответствующим образом признан. Мы склоняемся к последней точке зрения: надо вычитать сальдо актуарных прибылей и убытков из собственного капитала компании (хотя видим некоторые достоинства в противоположной точке зрения).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.