Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Некоторые замечания

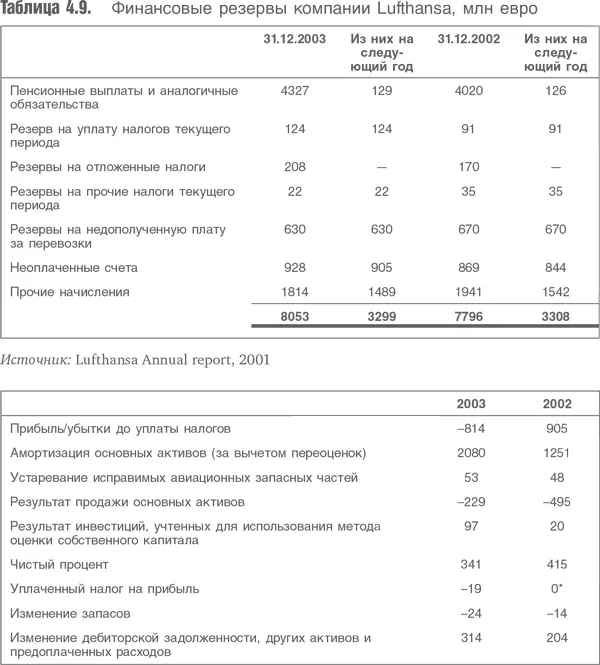

1. Общий уровень прочих резервов в течение года вырос. В финансовом отчете это следует показывать как расход. Данный факт должен найти отражение в качестве поправки при расчете денежных потоков (см. таблицу). Согласно данным таблицы, благодаря полученным доходам размер резервов уменьшился с 759 млн евро в 2002 г. до 112 млн евро в 2003 г. Однако указанные цифры не учитываются в денежных потоках, поскольку это неденежные статьи.

2. Сводная таблица финансовых резервов разбита на составляющие. При этом самый значимый элемент – пенсионные обязательства. Кроме этого, в таблице указаны резервы под обязательства, связанные с налогообложением, в том числе отложенные налоговые обязательства. Начисления и неоплаченные счета будут относиться к затратам, которые состоялись, но не оплачены – это в значительной степени касается накладных расходов (плата за телефон, электричество и т. п.), а также особых статей расходов (например, персональные премии).

3. Структура финансовых резервов не сложная – резервы определяются как величина возможных будущих издержек. Аналитик должен определить постоянные (к ним надо подходить как к собственному капиталу), специальные (долги) и резервы под расходы будущих периодов.

Вопросы оценки финансовых резервов рассмотрены ниже.

5.5. Методика проведения финансового анализа

Анализ резервов под пенсионные отчисления можно проводить с использованием двух методов: признание (признание их влияния на доход) и классификация указанного резерва как задолженности или как части собственного капитала. Здесь мы рассмотрим первый метод, а второй будет рассмотрен в разделе, посвященном вопросам оценки.

Чтобы понять, используются ли финансовые резервы для коррекции доходов, нужно определить, какие резервы учитываются в отчете о прибылях и убытках. Для этого существует несколько способов:

• проанализировать отчет о движении денежных средств – что говорит о резервах сопоставление прибыли и денежных потоков;

• проанализировать рост/снижение показателей резервов в бухгалтерском балансе. Необходимо помнить, что указанные значения также учитываются в отчете о прибылях и убытках;

• проанализировать счет расходов – отражено в нем увеличение или уменьшение резервов.

Необходимо удостовериться, что цифры отражают реальные резервы, а не попытку скорректировать отчетные показатели результатов деятельности компании (доходы). Использование завышенных финансовых резервов в хорошие годы и их сокращение в прочие годы – классическая форма сглаживания доходов. Нужно исключить из расчетов «спорные резервы» и аннулировать сокращение резервов!

5.6. Построение оценочных моделей

Для целей оценки финансовые резервы учитываются в балансе либо как псевдозадолженность, либо как псевдособственный капитал, а в модели будущих денежных потоков – как денежные затраты или прибыль. Балансовые резервы, которые вряд ли будут выплачены наличными, следует рассматривать как собственный капитал, а резерв на выплату пенсий, который безусловно будет выплачен наличными, – как долг.

• Финансовый резерв – часть собственного капитала

Как часть собственного капитала резерв не может относиться к затратам. Поэтому он должен быть прибавлен к свободному денежному потоку и к NOPAT. Примером могут служить резервы под отложенные налоговые обязательства у растущей компании.

• Финансовый специальный резерв как долг

Если мы имеем дело с разовым обязательством (затраты на реконструкцию), то должны рассматривать его при оценке предприятия как долг, если только резерв не будет аннулирован в течение нашего прогнозного периода.

• Финансовый резерв как долг – под расходы будущих периодов

Резерв под пенсионные выплаты – хороший пример финансового резерва такого типа. 1) Имеется обязательство, которое, как и рассмотренное выше, должно быть отнесено к задолженности. 2) В составленных прогнозах имеется статья «текущие выплаты». Как было указано в разделе 4, резервы под пенсионные выплаты – это реальные затраты, поэтому их необходимо вычесть из NOPAT и из свободного денежного потока. Как прогнозировать денежные затраты? Это достаточно сложно, и выше дано несколько вариантов решения этой задачи.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.