Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

6. Аренда (лизинг)

6.1. Почему это важно

Для большинства компаний аренда является важнейшей формой финансовой деятельности. Особый интерес к ней проявляют органы, контролирующие правильность ведения финансовой отчетности, поскольку бухгалтерский учет аренды не прост. В дополнение к этому имеются очевидные свидетельства, что компании стремятся использовать бухгалтерские инструменты для занижения уровня левериджа. Для правильного анализа подобных документов необходимо знать правила бухгалтерского учета аренды.

6.2. Различия между МСФО и GAAP

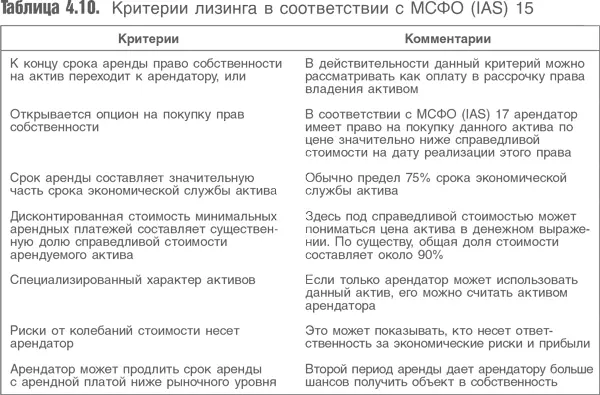

Существует две основные формы аренды – финансовая (капитальная) и операционная (лизинг). Различия между ними приведены в табл. 4.11. В соответствии с правилами бухгалтерского учета нет четкой классификации аренды, а есть перечень критериев, на основании которых ее можно провести. Поэтому в случае подобного учета много возможностей уклониться от соблюдения соответствующих правил. Критерии стандарта МСФО (IAS) 17 приведены в табл. 4.10.

Приведенные критерии достаточно жесткие, потому бухгалтерская отчетность в большинстве случаев отражает только экономические показатели аренды. Возникает вопрос: в чем проблема? Чтобы ответить на него, необходимо понять особенности бухгалтерского учета для каждого вида аренды.

6.2.1. Пример

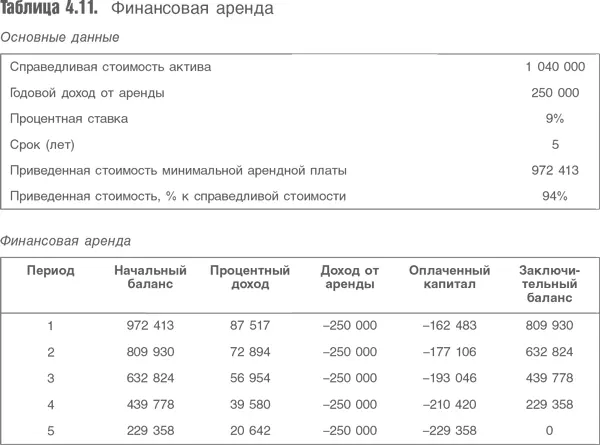

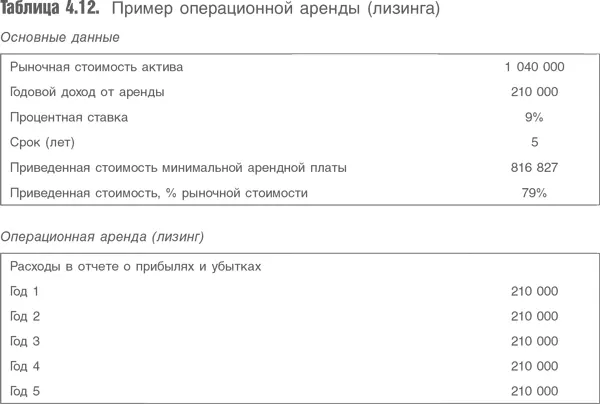

Разберемся в сложностях бухгалтерского учета и финансовой отчетности на примере. Таблицы отражают основные статьи бухгалтерского учета в случаях финансовой и операционной аренды. Рассматривался единственный критерий финансовой аренды – ограничение 90 %, остальные критерии носят описательный характер. В табл. 4.11 и 4.12 приведена отчетность в случае финансовой и операционной аренды соответственно.

Примечания

1. Основные данные предназначены для капитализации аренды и актива по текущей (приведенной) стоимости минимальной суммы арендных платежей, которая составила 972 413 евро.

2. Процентный доход отражается в отчете о прибылях и убытках как комиссионные сборы.

3. Величина физического износа актива рассчитывается на основе метода линейной амортизации с использованием срока службы активов, типичных для отрасли, хотя возмещение капитала к концу аренды отклоняется от заданной пропорции.

4. Доход от аренды отражается в отчете о движении денежных средств и обычно делится между погашением основного долга (денежный поток от финансирования) и выплатой процентов (по правилам IFRS, данный поток может рассматриваться как финансовый, операционный или инвестиционный).

5. В итоговом балансе финансовая аренда отражается как обязательство – раздельно для компонентов обязательств, которые должны погашаться в течение текущего периода, и компонентов, которые будут относиться к последующим периодам.

Если изменить основные данные, то можно увидеть, что доход от аренды при всех условиях отражается в отчете о прибылях и убытках.

Примечания

1. В таблице не отражено соглашение об операционной аренде, устанавливающее величину ставки арендной платы. Поэтому признание доходов осуществляется только на временной основе, т. е. пока арендованный актив приносит прибыль.

2. Естественно, все арендные платежи классифицируются как операционные издержки и учитываются в величине EBIT.

3. Если аренда квалифицируется как операционная, ее учет отличается от приведенного выше.

6.2.2. Более сложные формы аренды

Модель аренды, которую мы использовали для разъяснения основных вопросов бухгалтерского учета, может быть применена к широкому кругу арендных соглашений. Однако следует помнить, что аренда часто строится на значительно более сложных условиях.

Наиболее распространенная форма более сложных арендных соглашений – дополнение различными бонусами, которые могут выражаться в разных формах. Например, более низкие ставки арендной платы в начале периода, наличие скидок или бесплатная аренда на отдельные периоды служат стимулом для того, чтобы активы брали в аренду. Как отражать такие бонусы в финансовой отчетности? Если принять указанные бонусы за арендные расходы, то включение в финансовую отчетность специализированных активов, предназначенных для аренды, может рассматриваться как манипулирование доходами компании. Те, кто анализирует финансовую отчетность, заинтересованы в прогнозировании будущего, а подобные бонусы могут это затруднить. SIC 15 указывает, что различные бонусы должны включаться в расчет общих арендных платежей, а платежи должны учитываться на протяжении всего срока аренды. Так, если арендатор получил право в первый год из пяти не платить за аренду, а все последующие платежи составляли 125 тыс. евро в год, то по указаниям SIC 15 суммарные платежи в размере 500 тыс. евро распределяются на все пять лет срока аренды. При этом расходы составят 100 тыс. евро в год, а данные о прибыли компании не будут искажены.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.