Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Другая интересная область – обработка данных о продаже и сделках купли-продажи оборудования или иных активов с возможностью обратной аренды. При подготовке финансовой отчетности необходимо учитывать форму аренды. Если происходит продажа с условием получить актив обратно в аренду, это финансовая аренда, если происходит продажа, но условие обратной аренды отсутствует, данная форма аренды рассматривается как обеспеченный заем. Здесь можно было бы учесть продажу, но как отложенные прибыли или убытки, однако, по нашему мнению, лучший способ учета такой аренды приведен выше. С другой стороны, если продажа с обратной арендой носит операционный характер, что было бы наиболее понятно, то сделку необходимо рассматривать как передачу актива в собственность, и отдельно – как операционную аренду. Если при передаче актива в собственность прибыли и убытки определяются рыночными условиями, она может быть сразу признана. Если прибыли и убытки больше или меньше, чем могли бы быть в обычных коммерческих условиях, то это может показать, что в будущем платежи по операционной аренде (лизингу) возрастут или снизятся, чтобы компенсировать это отклонение.

6.3. С точки зрения US GAAP

Как и в других областях, различия проявляются в деталях, а не в принципах. Вот некоторые расхождения.

1. В случае аренды за счет заемных средств последствия для налогообложения по МСФО отражаются в строке налогов, а по US GAAP – в арендных платежах.

2. Текущая (приведенная) стоимость арендных выплат в соответствии с US GAAP дисконтируется по нарастающей процентной ставке, в соответствии с МСФО – по обозначенной в договоре процентной ставке.

3. Доля собственности арендатора земли (например, одноразовый задаток) в соответствии с US GAAP всегда рассматривается как предоплата. В соответствии с МСФО она может быть учтена как доля участия в инвестициях. В подобных случаях МСФО (IAS) 40 может дать опцион на ее рыночную стоимость в отчете о прибылях и убытках.

4. В контексте продажи и продажи с обратной арендой, имея в виду операционную аренду, в соответствии с МСФО (IAS) 17 любой прирост признается немедленно, а в соответствии с US GAAP списывается по окончании срока аренды.

6.4. Пример

При рассмотрении финансовой документации по аренде может помочь некоторая дополнительная информация.

• Заявление об учетной политике в области аренды дает пользователю представление о том, какой тип аренды использует компания. Подавляющее большинство крупных корпораций использует как операционную, так и финансовую аренду. В целях финансовой реструктуризации могут использоваться сделки по продаже с обратной арендой.

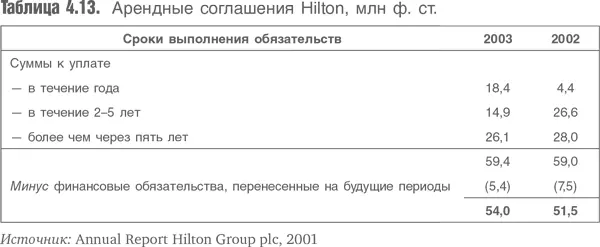

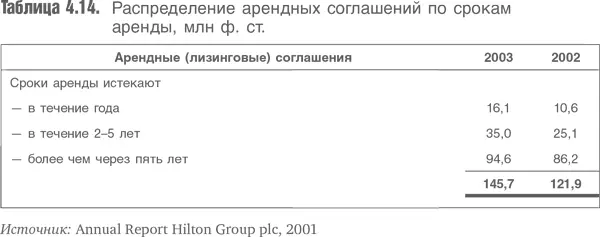

• Использование финансовой аренды можно выявить при анализе справки о задолженности. Аренда, которая была капитализирована (финансовая/капитальная аренда), обязательно проявится в долгосрочном или краткосрочном долге. Заметьте, что подобные обязательства содержат только основную часть (принципал). В табл. 4.13 и 4.14 приведены сводные данные об аренде компании Hilton с целью показать общий доход от аренды, проценты и основную сумму.

• Годовые выплаты по финансовой и операционной аренде по-разному отражаются в отчете о движении денежных средств. Для финансовой аренды платежи разделяются на проценты (по правилам МСФО отражаются как операционные денежные потоки) и выплату основного долга, которые должны отражаться как денежный поток от финансовой деятельности. Операционные арендные соглашения отражаются в операционном денежном потоке как потоки доходов и расходов.

• Размер операционной аренды (лизинга) можно определить из соответствующей таблицы «Будущие обязательства» (в приложении к бухгалтерскому балансу). Их можно попытаться применить как основу для капитализации арендных платежей (если они существенны). Однако реальная продолжительность каждой аренды не раскрывается, и, таким образом, здесь требуется обоснованная оценка.

Хотя лизинг (аренда) является наиболее распространенной формой забалансовых финансовых операций (OBSF) – имеется в виду увеличение наличных средств и использование ресурсов без включения в балансы – существует множество иных форм таких операций, с которыми МСФО призваны бороться. Правила признания и прекращения признания, внесенные в МСФО, являются, в сущности, естественными принципами, и потому в отсутствие специальной документации и аудиторского заключения невозможно сказать, как должны учитываться конкретные схемы. Рассмотрим две формы нелизинговых OBSF.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.