Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Объем финансирования пенсионной программы с установленными выплатами определяется актуарием. Актуарий основывает свои оценки на прогнозе разных факторов: уровня заработной платы, возраста выхода на пенсию, средней ожидаемой продолжительности жизни, текучести кадров (рабочей силы), инвестиционной отдачи активов фонда, уровня гарантированных выплат.

Из-за сложности прогнозирования таких переменных при системах установленных выплат в фондах часто возникают либо дефицит, либо избыток средств.

Например, для финансируемой схемы, соответственно, дефицит или избыток могут быть установлены при сопоставлении текущей рыночной стоимости активов программы (справедливая рыночная оценка) с текущей стоимостью обязательств. Исследование данного вопроса приведено ниже.

4.2.3. Пенсионные обязательства

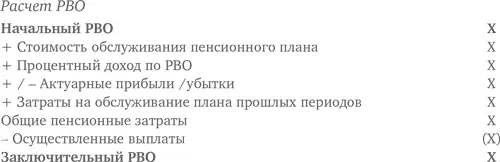

Уровень заработной платы на момент выхода на пенсию оказывает значительное влияние на размер установленных пенсионных обязательств. Существует два способа их расчета: аккумулированные пенсионные обязательства (АВО) и обязательства прогнозируемых выплат (РВО). Фундаментальные принципы обоих методов расчета одинаковы. Единственное различие состоит в том, что первый способ не учитывает будущий рост заработной платы. Стандартом МСФО (IAS) 19 предписан второй метод расчета.

Примечания

1. МСФО (IAS) 19 использует термин DBO (обязательства по плану с установленными выплатами), но это то же самое, что и более распространенное РВО.

2. АВО и РВО идентичны в схемах, не отражающих уровень зарплаты (с плоской шкалой выплат).

3. АВО и РВО основаны на текущей стоимости, поэтому их оценка очень чувствительна к применяемой ставке дисконтирования. Требуемая ставка дисконтирования равна ставке высококачественных корпоративных облигаций с эквивалентными сроками оплаты и в той же валюте. МСФО (IAS) 19 рекомендует использовать корпоративные облигации, имеющие рейтинг АА (так называемый рейтинг двойного «А»).

4. МСФО (IAS) 19 требует применять метод РВО. Однако в US GAAP, несмотря на требование использовать этот метод, важное место в установлении так называемого минимального обязательства занимает АВО. В МСФО (IAS) 19 не предусмотрены резервы на реализацию минимальных обязательств.

4.2.4. Активы пенсионных программ

Они могут быть рассчитаны как активы на начало года плюс доходы и взносы минус выплата пенсий. Активы (акции, облигации, недвижимость и денежные инструменты) являются рыночными и предназначены для расчета фондового статуса пенсионной схемы. Напомним, что если система не основана на фонде, то не может быть активов, остается только расчет по методу РВО.

4.2.5. Учет и отчетность по пенсионным программам с установленными выплатами

План с установленными выплатами отражается в финансовой отчетности. Текущая стоимость обеспечения плана с установленными выплатами в том или ином году определяется как рост обязательств минус рост активов фонда. Это положение отражается в отчете о прибылях и убытках.

Данный показатель в US GAAP рассматривается как единственный чистый (нетто) показатель. Стандарт МСФО (IAS) 19 не определяет, должны эти показатели представляться одной строкой или должны дезагрегироваться, как считают большинство аналитиков (см. ниже).

Примечания

* Действительные события.

Эти два факта просто отражают то, что уже произошло.

** Усредненные (сглаженные) события.

1. Ожидаемая доходность активов (ROA) основана на оценке долгосрочной нормы прибыли. Затраты на пенсионное обеспечение учитывают этот ожидаемый уровень, а не фактическую доходность. Все разницы отложены и накоплены.

2. Амортизация предыдущих затрат наступает после истечения оставшегося срока службы работников (вместо учета в момент начисления). Это имеет место в случае, когда руководство компании пожелает внести произвольные улучшения в пенсионный резерв для существующих пенсионеров.

3. Амортизация прибылей и убытков относится, например, к изменению предпосылок и разницы между действительными и ожидаемыми прибылями/убытками.

Тем не менее влияние таких прибылей/убытков обычно не признается в отдельно взятом периоде. Вместо этого отдельные показатели усредняются. Это делается с целью избежать чрезмерной волатильности. МСФО (IAS) 19 использует несколько странное понятие «коридор» для такого усреднения. Предприятие может усреднить прибыли/убытки, превышающие большее из:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.