Евгений Сергеев - Планирование налогов с помощью MS Excel

Здесь есть возможность читать онлайн «Евгений Сергеев - Планирование налогов с помощью MS Excel» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Планирование налогов с помощью MS Excel

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449839787

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Планирование налогов с помощью MS Excel: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Планирование налогов с помощью MS Excel»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Планирование налогов с помощью MS Excel — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Планирование налогов с помощью MS Excel», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

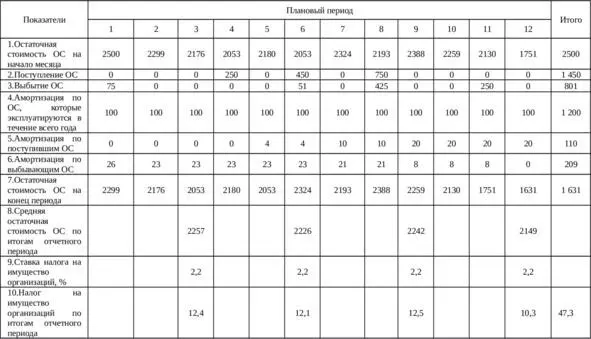

Во второй строке указано поступление основных средств в течение года (данные из таблицы 3.1). При этом все поступившие основные средства новые, то есть с нулевым износом.

В третьей строке отражена информация о выбытии основных средств по остаточной стоимости. Информация взята из таблицы 3.2 с учетом того, что все выбывающие основные средства с износом 50%. Иными словами, остаточная стоимость меньше первоначальной, указанной в таблице 3.2, в два раза.

В четвертой строке отражена амортизация по основным средствам, которые эксплуатируются в течение всего периода, то есть в течение года они не поступают и не выбывают. В составе этой амортизации учтена амортизация в размере 2 тыс.руб. по основному средству, поступившему в декабре предыдущего года.

В пятой строке указана амортизация по поступившим основным средствам. Информация взята из таблицы 3.1 с учетом того, что амортизация по основному средству, поступившему в декабре предыдущего года, отражена в четвертой строке.

В шестой строке представлен информация об амортизации по выбывающим основным средствам. Информация взята из таблицы 3.2.

Остаточная стоимость основных средств определена с учетом её величины на начало месяца, поступления и выбытия в течение месяца и амортизации. Так на конец первого месяца остаточная стоимость основных средств составит 2 299 тыс.руб. (2 500-75-100-26=2 299).

Средняя остаточная стоимость основных средств определена как среднеарифметическое её величины на начало и конец месяца. Например, в первый месяц средняя остаточная стоимость основных средств составит 2 400 тыс.руб. ((2 500+2 299) /2=2 400).

Величина налога на имущество определена как произведение средней остаточной стоимости основных средств на ставку налога в месяц. Так в первый месяц налог на имущество организаций составит 4,4 тыс.руб. (2,2×2 400/1 200=4,4). Общая сумма налога на имущество организации в течение года составит 47,4 тыс.руб.

Расчет налога на имущество организаций по второму методу, с учетом отчетного периода, представлен в таблице ниже.

Таблица 3.4 – Налог на имущество организаций, тыс.руб.

В восьмой строке на конец каждого отчетного периода определена средняя остаточная стоимость основных средств. Например, в ячейку по первому кварталу (D65) введена формула

(СУММ ($B58:D58) +D64) / (D57+1)

где СУММ ($B58:D58) – считает сумму основных средств по остаточной стоимости на начало года;

$B58 – смешанная ссылка на ячейку, где указана остаточная стоимость основных средств на начало года;

D58 – ссылка на ячейку, где указана остаточная стоимость основных средств на начало третьего месяца;

D64— ссылка на ячейку, где указана остаточная стоимость основных средств на конец третьего месяца;

D57 – ссылка на ячейку, где указан номер периода.

Например, средняя стоимость основных средств по итогам квартала составит 2 257 тыс.руб. ((2 500+2 299+2 176 +2 053) /4=2 257).

По итогам первого квартала налог на имущество организаций составит 12,4 тыс.руб. (0,022×2 257/4=12,4).

По итогам полугодия налог на имущество организаций к уплате с учетом авансовых платежей составит 12,1 тыс.руб. (0,022×2 226/2—12,4=12,1).

По итогам девяти месяцев на имущество организаций к уплате с учетом авансовых платежей составит 12,5 тыс.руб. (0,022×2242×9/12—12,4-12,1=12,5).

По итогам года налог на имущество организаций к уплате с учетом авансовых платежей составит 10,3 тыс.руб. (0,022×2 149—12,4-12,1—12,5=10,3).

В целом за налоговый период налог на имущество организаций составит 47,3 тыс.руб.

Таким образом, налог на имущество организаций уплачивают предприятия, находящиеся на общей системе налогообложения. Ставка налога составляет 2,2% от среднегодовой остаточной стоимости основных средств.

Глава 4.Страховые взносы

Страховые взносы рассчитываются и уплачиваются в соответствии с 34 главой Налогового кодекса РФ.

Плательщиками страховых взносов являются организации, индивидуальные предприниматели, физические лица, не являющиеся индивидуальными предпринимателями, производящие выплаты физическим лицам.

Также плательщиками страховых взносов являются индивидуальные предприниматели, адвокаты, медиаторы, конкурсные управляющие, оценщики, нотариусы, занимающиеся частной практикой.

База для начисления страховых взносов определяется как сумма выплат и вознаграждений в пользу работников. Все исключения отражены в Налоговом кодексе.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Планирование налогов с помощью MS Excel»

Представляем Вашему вниманию похожие книги на «Планирование налогов с помощью MS Excel» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Планирование налогов с помощью MS Excel» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.