Евгений Сергеев - Планирование налогов с помощью MS Excel

Здесь есть возможность читать онлайн «Евгений Сергеев - Планирование налогов с помощью MS Excel» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Планирование налогов с помощью MS Excel

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449839787

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Планирование налогов с помощью MS Excel: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Планирование налогов с помощью MS Excel»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Планирование налогов с помощью MS Excel — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Планирование налогов с помощью MS Excel», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По итогам девяти месяцев налогооблагаемая прибыль составит 3 300 тыс.руб., налог на прибыль – 540 тыс.руб. (0,2×3 300-0-120=540).

По итогам налогового периода налог на прибыль организаций определен по формуле:

МАКС (M20*СУММ ($B19:M19) /100-D21-G21-J21;0)

где M20 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B19:M19) – налогооблагаемая прибыль за налоговый период;

D21 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала;

G21 – ссылка на ячейку, в которой указан налог на прибыль по итогам полугодия;

J21 – ссылка на ячейку, в которой указан налог на прибыль по итогам девяти месяцев.

По итогам налогового периода налогооблагаемая прибыль составит 6 800 тыс.руб., налог на прибыль – 700 тыс.руб. (0,2×6 800-0-120-540=700). В целом за весь год налог на прибыль организаций будет равным 1 360 тыс.руб.

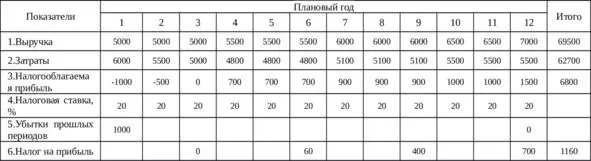

В последнем варианте стоит учесть убытки прошлых периодов, и расчет налога на прибыль представлен в таблице ниже.

Таблица 1.3 – Налог на прибыль организаций, тыс.руб.

По итогам первого квартала налог на прибыль организаций определен по формуле:

МАКС (D32* (СУММ ($B31:D31) -B33) /100;0,5*D32* (СУММ ($B31:D31)) /100;0)

где D32 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B31:D31) – налогооблагаемая прибыль за первый квартал;

B33 – ссылка на ячейку, в которой указаны убытки прошлых периодов.

За первый квартал организация получит убытки в размере 1 500 тыс.руб. Следовательно, налог на прибыль составит ноль рублей.

По итогам полугодия налог на прибыль организаций определен по формуле:

МАКС (G32* (СУММ ($B31:G31) -B33) /100-D34;0,5*G32* (СУММ ($B31:G31)) /100-D34;0)

где G32 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B31:G31) – налогооблагаемая прибыль за полугодие;

B33 – ссылка на ячейку, в которой указаны убытки прошлых периодов;

D34 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала.

За первое полугодие налогооблагаемая прибыль составит 600 тыс.руб., налог на прибыль – 60 тыс.руб. (0,5×0,2×600—0=60).

По итогам девяти месяцев на прибыль организаций определен по формуле:

МАКС (J32* (СУММ ($B31:J31) -B33) /100-D34-G34;0,5*J32* (СУММ ($B31:J31)) /100-D34-G34;0)

где J32 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B31:J31) – налогооблагаемая прибыль за девять месяцев;

B33 – ссылка на ячейку, в которой указаны убытки прошлых периодов;

D34 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала;

G34 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого полугодия.

По итогам девяти месяцев налогооблагаемая прибыль составит 3 300 тыс.руб., налог на прибыль – 400 тыс.руб. (0,2× (3 300—1000) -0-60=400).

По итогам налогового периода налог на прибыль организаций определен по формуле:

МАКС (M32* (СУММ ($B31:M31) -B33) /100-D34-G34-J34;0,5*M32* (СУММ ($B31:M31)) /100-D34-G34-J34;0)

где M32 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B31:M31) – налогооблагаемая прибыль за налоговый период;

B33 – ссылка на ячейку, в которой указаны убытки прошлых периодов;

D34 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала;

G34 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого полугодия;

J34 – ссылка на ячейку, в которой указан налог на прибыль по итогам девяти месяцев.

По итогам налогового периода налогооблагаемая прибыль составит 6 800 тыс.руб., налог на прибыль – 700 тыс.руб. (0,2× (6 800—1000) -0-60-400=700).

В целом за весь год налог на прибыль составит 1 160 тыс.руб. Его величина меньше значений предыдущей таблицы на 200 тыс.руб., а это ровно 20% от размера убытков прошлых периодов.

В таблице также представлен расчет убытков прошлых периодов на конец года по следующей формуле:

ЕСЛИ (N31 <0;B33-N31;МАКС (B33—0,5*N31;0)

N31 – ссылка на ячейку, в которой указана налогооблагаемая прибыль за налоговый период;

B33 – ссылка на ячейку, в которой указаны убытки прошлых периодов на начало года.

Формула вычисляет следующим образом. Если за налоговый период получены убытки, то убытки к вычету в последующие годы определяются как их сумма на начало и за текущий период. Иначе выбирается максимум между нулем и убытками на начало года, уменьшенными на половину величины налогооблагаемой прибыли за налоговый период.

Стоит рассмотреть ситуацию, когда убытки прошлых периодов значительно больше прибыли налогового периода. Расчеты представлены ниже.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Планирование налогов с помощью MS Excel»

Представляем Вашему вниманию похожие книги на «Планирование налогов с помощью MS Excel» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Планирование налогов с помощью MS Excel» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.