Евгений Сергеев - Планирование налогов с помощью MS Excel

Здесь есть возможность читать онлайн «Евгений Сергеев - Планирование налогов с помощью MS Excel» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Планирование налогов с помощью MS Excel

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449839787

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Планирование налогов с помощью MS Excel: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Планирование налогов с помощью MS Excel»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Планирование налогов с помощью MS Excel — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Планирование налогов с помощью MS Excel», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Расчетным периодом признается календарный год, отчетными периодами – первый квартал, полугодие, девять месяцев календарного года.

Срок уплаты страховых взносов для организаций и индивидуальных предпринимателей, имеющих наемных работников – не позднее 15 числа месяца, следующего за месяцем, в котором начислены страховые взносы.

Для отечественных предприятий отчисления в социальные фонды – это серьезная нагрузка, поэтому планирование страховых взносов является ответственной задачей.

Ставка взносов в Пенсионный фонд составляет 22% от затрат на оплату труда. Предельная сумма начисления страховых взносов в 2020 г. составляет 1 292 тыс.руб. С сумм, превышающих предельную сумму, начисляется взнос в размере 10%. Расчет взносов в Пенсионный фонд с сумм затрат не больше 1 292 тыс.руб. осуществляется по формуле:

СВ 1=0,22×ЗОТ,

где СВ 1 – взносы в Пенсионный фонд;

ЗОТ – затраты на оплату труда.

В случае, если затраты на оплату труда по одному работнику превышают 1 292 тыс.руб., взносы в Пенсионный фонд начисляются по формуле:

СВ 1=284+0,1× (ЗОТ-1292),

где СВ 1 – взносы в Пенсионный фонд;

ЗОТ – затраты на оплату труда.

Ставка взносов в Федеральный фонд обязательного медицинского страхования составляет 5,1% от затрат на оплату труда. Предельная сумма начисления страховых взносов не установлена. Расчет осуществляется по формуле:

СВ 2=0,051×ЗОТ,

где СВ 2 – взносы в Федеральный фонд обязательного медицинского страхования;

ЗОТ – затраты на оплату труда.

Ставка взносов в Фонд социального страхования составляет 2,9% от затрат на оплату труда. Предельная сумма начисления страховых взносов в 2020 г. составляет 912 тыс.руб. С сумм, превышающих предельную сумму, взнос не начисляется. Расчет взносов в Фонд социального страхования с сумм затрат не больше 912 тыс.руб. осуществляется по формуле:

СВ 3=0,029×ЗОТ,

где СВ 3 – взносы в Фонд социального страхования;

ЗОТ – затраты на оплату труда.

В случае, если затраты на оплату труда на одного работника больше 912 тыс.руб., то взнос в Фонд социального страхования составит 26,4 тыс.руб. (2,9% от 912 тыс.руб.).

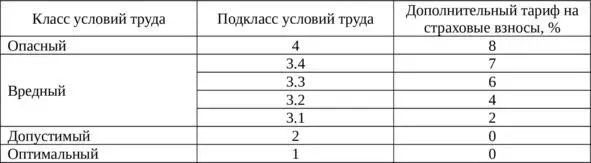

Налоговым кодексом Российской Федерации предусмотрены дополнительные страховые взносы на обязательное пенсионное страхование. Дополнительные ставки представлены в таблице ниже.

Таблица 4.1 – Дополнительные страховые взносы на обязательное пенсионное страхование

Например, если класс условий труда у работника вредный, подкласс 4, то ставка страховых взносов в ПФР будет не 22,0%, а 30%. А в целом страховые взносы составят 38%.

Для отдельных плательщиков установлены пониженные ставки страховых взносов (ст.427 НК РФ).

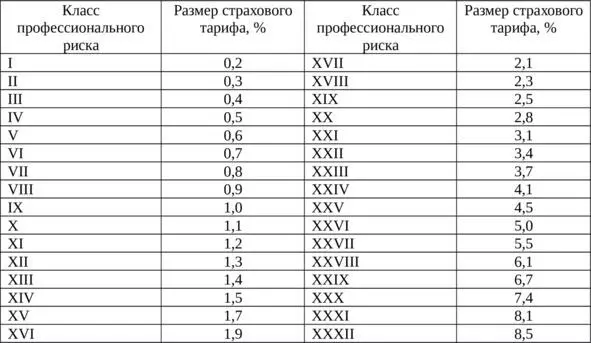

Необходимо учитывать, что все организации являются плательщиками взносов от несчастных случаев и профессиональных заболеваний. Ставки представлены в таблице ниже.

Таблица 4.2 – Ставки страхового тарифа от несчастных случаев и профессиональных заболеваний

У абсолютного большинства работников первый класс профессионального риска. Соответственно, тариф от несчастных случаев и профессиональных заболеваний составляет 0,2%. В целом ставка страховых взносов – 30,2%.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Планирование налогов с помощью MS Excel»

Представляем Вашему вниманию похожие книги на «Планирование налогов с помощью MS Excel» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Планирование налогов с помощью MS Excel» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.