Евгений Сергеев - Планирование налогов с помощью MS Excel

Здесь есть возможность читать онлайн «Евгений Сергеев - Планирование налогов с помощью MS Excel» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Планирование налогов с помощью MS Excel

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449839787

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Планирование налогов с помощью MS Excel: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Планирование налогов с помощью MS Excel»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Планирование налогов с помощью MS Excel — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Планирование налогов с помощью MS Excel», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Перед расчетом среднегодовой остаточной стоимости основных средств стоит напомнить некоторые нюансы расчета амортизации. Необходимо учитывать, что остаточная стоимость имущества определяется по данным бухгалтерского учета. Следовательно, к основным средствам относится имущество стоимостью свыше 40 тыс.руб и со сроком эксплуатации больше одного года.

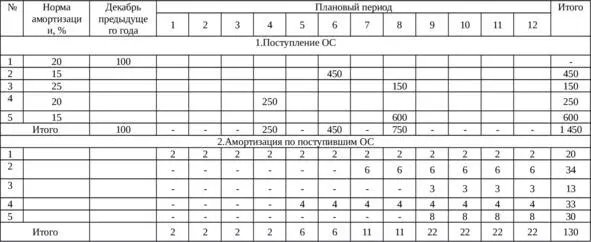

Амортизация по поступившим основным средствам начисляется со следующего месяца ввода его в эксплуатацию. Расчет амортизации по поступившим основным средствам представлен в таблице ниже.

Таблица 3.1 – Амортизация по поступившим основным средствам, тыс.руб.

В первом разделе таблицы указаны нормы амортизации поступивших основных средств, месяц поступления и их стоимость. Например, в шестом месяце стоимость поступившего основного средства составмт 450 тыс.руб., норма амортизации по нему – 15%.

Во втором разделе рассчитана амортизация по каждому поступившему основному средству. Расчет ведется по формуле, и она в первой строке по первому месяцу (ячейка D13) имеет следующий вид:

ЕСЛИ (С6> 40;C6*$B6/1200;C13)

где С6- ссылка на ячейку поступления основных средств, но со сдвигом влево на одну ячейку;

$B6 – смешанная ссылка на ячейку, в которой указана норма амортизации;

С13 – ссылка на ячейку слева.

Работу этой функции можно описать следующим образом: «Если в предыдущем периоде было поступление основных средств, то амортизация определяется с учетом ставки. Иначе амортизация равна значению амортизации предыдущего периода».

Например, второе основное средство поступило в шестом месяце. По этому основному средству амортизация начала считаться с седьмого месяца, и она составила 6 тыс.руб. в месяц (450×15/1 200).

В целом за весь плановый год амортизация по поступившим основным средствам с учетом декабря предыдущего периода составит 130 тыс.руб.

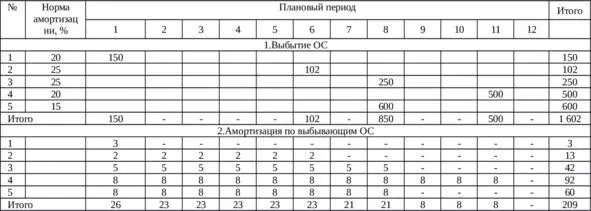

По выбывшим основным средствам амортизация прекращается с месяца, следующим за выбытием. Расчет амортизации по выбывшим основным средствам представлен в таблице ниже.

Таблица 3.2 – Амортизация по выбывающим основным средствам, тыс.руб.

В первом разделе таблицы указаны ставка амортизации по выбывающим основным средствам, их стоимость и месяц выбытия. Например, в первый месяц ожидается выбытие основного средства стоимостью 150 тыс.руб.

Во втором строке определена амортизация по выбывающим основным средствам. Причем её расчет ведется до месяца выбытия с его включением. Напротив первого основного средства в первом месяце (ячейка С33) введена формула:

ЕСЛИ (ИЛИ (СУММ ($C26:C26) -C26> 0;$O26 <=40);0;$O26*$B26/1200)

где СУММ ($C26:C26) – эта функция определяет сумму основных средств с начала периода;

$C26 – смешанная ссылка на ячейку, в которой указана стоимость выбывающих основных средств;

C26 —ссылка на ячейку, в которой указана стоимость выбывающих основных средств;

$O26 – смешанная ссылка, в которой указана стоимость выбывающего основного средства;

$B26 – смешанная ссылка на ячейку, в которой указана норма амортизации.

Представленная функция считает амортизацию следующим образом: «Если в предыдущих периодах было выбытие основных средств или оно было стоимостью меньше 40 тыс.руб., то амортизация в текущем периоде равна нулю. Иначе амортизация определяется с учетом стоимости основных средств и нормы амортизации».

Например, второе основное средство выбыло в шестой месяц, и месячная амортизация по нему за первые шесть месяцев составит 2 тыс.руб. (25×102/1 200—2).

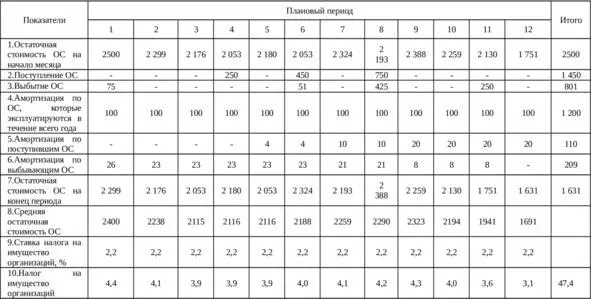

Планирование налога на имущество организаций стоит провести двумя методами. В первом методе рассчитывается налог на имущество организаций по месяцам без учета отчетных периодов, во втором- с учетом отчетных периодов. Расчет налога на имущество организаций по первому методу представлен в таблице ниже.

Таблица 3.3 – Налог на имущество организаций, тыс.руб.

В первой строке указана остаточная стоимость основных средств на начало месяца. Причем в первый месяц эта величина включает основное средство, поступившее в декабре. Начиная со второго месяца остаточная стоимость основных средств равна остаточной стоимости основных средств предыдущего месяца.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Планирование налогов с помощью MS Excel»

Представляем Вашему вниманию похожие книги на «Планирование налогов с помощью MS Excel» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Планирование налогов с помощью MS Excel» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.