Евгений Сергеев - Планирование налогов с помощью MS Excel

Здесь есть возможность читать онлайн «Евгений Сергеев - Планирование налогов с помощью MS Excel» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Планирование налогов с помощью MS Excel

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449839787

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Планирование налогов с помощью MS Excel: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Планирование налогов с помощью MS Excel»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Планирование налогов с помощью MS Excel — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Планирование налогов с помощью MS Excel», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В третьем месяце дополнительно выплачен аванс по ставке 20% в размере 10 000 тыс.руб. Это приведет к снижению НДС в первом квартале на 1 667 тыс.руб. (20×20/120=1 667).

Без этого аванса НДС был бы равен 872 тыс.руб. Поэтому за первый квартал НДС к уплате будет равным нулю (максимум между нулем и минус 795 (872—1 667=-795). При этом на начало следующего периода НДС к зачету составит как раз эти 795 тыс.руб.

Во втором квартале НДС без учета зачета составил бы 1 320 тыс.руб., а с учетом зачета – 525 тыс.руб. (1 320—795=795).

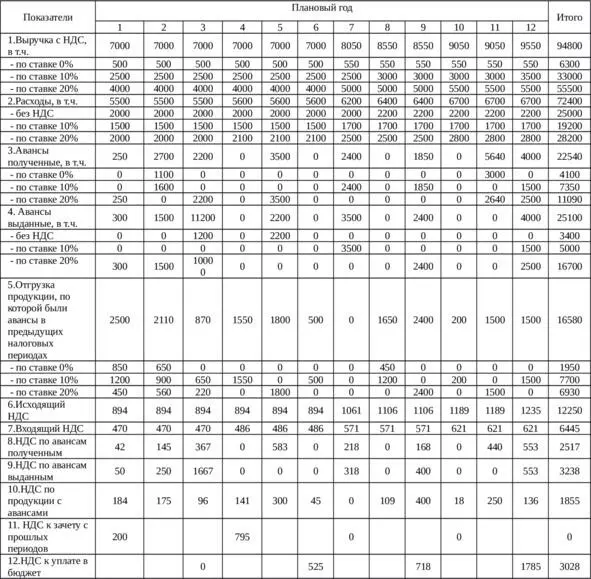

В таблице ниже рассмотрена ситуация, когда НДС к зачету на начало года значительно превышает текущий НДС к уплате за первый квартал.

Таблица 2.5 – Налог на добавленную стоимость, тыс.руб.

На начало года НДС к зачету с прошлых периодов равен 1 500 тыс.руб. Его величина значительно больше текущего НДС за первый квартал без учета зачета (1 072 тыс.руб.). Поэтому НДС к уплате за первый квартал будет равным нулю, а НДС к зачету на начало второго квартала – 428 тыс.руб. (1 500—1 072=428).

В управленческом учете планирование НДС можно осуществить косвенным методом по следующей формуле:

НДС=И-В=0,2× (В-З (с НДС)) =0,2× (П+З (без НДС) +З (с НДС) -З (с НДС)) =0,2× (П+З (без НДС)),

где НДС – НДС к уплате;

И- исходящий НДС (НДС, который организация начислила покупателям);

В – входящий НДС (НДС, который выставлен организации поставщиками и подрядчиками);

В – выручка без НДС;

З (с НДС) – затраты с НДС, но без самого налога;

П- прибыль;

З (без НДС) – затраты без НДС.

Иными словами, НДС к уплате равен 20% от суммы прибыли организации и затрат без НДС. Самыми крупными затратами без НДС в организациях являются заработная плата и страховые взносы на оплату труда.

Стоит отметить, что существует некоторая логическая зависимость прибыли и затрат без НДС. Например, увеличение фонда оплаты труда никак не отражается на уплачиваемом НДС. В данном случае затраты без НДС увеличиваются, но на эту же сумму уменьшается прибыль. Расчет НДС по приведенной формуле представлен в таблице ниже.

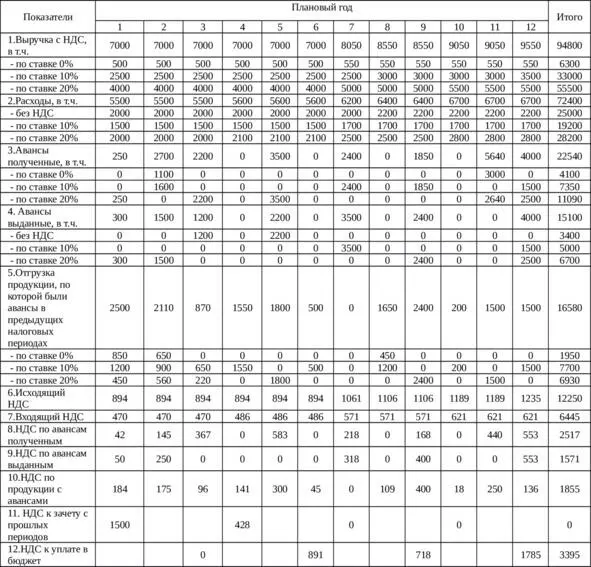

Таблица 2.6 – Налог на добавленную стоимость, тыс.руб.

В первой строке представлена информация о прибыли организации на плановый период. В течение года суммарные убытки составят 4600 тыс.руб.

Затраты без НДС за весь календарный год будут равны 27 950 тыс.руб. При этом они снизятся в течение года.

НДС к уплате за первый и каждый последующий квартал определен по формуле:

ЕСЛИ (СУММ (В94:D95)> 0;0,2*СУММ (B94:D95);0)

где СУММ (B94:D95) – сумма прибыли и затрат без НДС за квартал.

Если сумма прибыли и затрат без НДС больше нуля, то налог определен как 20% от этой величины. Иначе он равен нулю.

Например, в первый квартал сумма прибыли и затрат без НДС составит минус 300 тыс.руб., поэтому налог равен нулю. Во втором квартале НДС к уплате составит 1 090 тыс.руб. (0,2×5 450= 1 090)

Для снижения НДС организациям необходимо стараться приобретать материалы и работы со стороны у плательщиков НДС. Это приводит к снижению затрат без НДС.

Таким образом, при планировании НДС стоит учитывать не только текущие операции, но и авансы. Возможности MS Excel позволяют это сделать.

Глава 3. Налог на имущество организаций

Государство несет определенные расходы по обеспечению эффективного института собственности, защиты владельцев бизнеса от неправомерных посягательств на их имущество. Для этого из государственного, регионального и местного бюджетов осуществляется финансирование правоохранительной и судебной системы.

Частично подобные расходы компенсируются налогом на имущество организаций. Чем больше у предприятия собственности, тем выше потенциальные расходы государства по сохранению их целостности. Поэтому налог на имущество взимается как определенный процент от остаточной стоимости основных средств.

Налоговой базой является среднегодовая остаточная стоимость основных средств (первоначальная стоимость минус амортизация). Не относятся к объектам налогообложения:

– земельные участки и прочие объекты природопользования;

– имущество государственных структур, используемое в целях обороны;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Планирование налогов с помощью MS Excel»

Представляем Вашему вниманию похожие книги на «Планирование налогов с помощью MS Excel» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Планирование налогов с помощью MS Excel» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.