Евгений Сергеев - Планирование налогов с помощью MS Excel

Здесь есть возможность читать онлайн «Евгений Сергеев - Планирование налогов с помощью MS Excel» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Планирование налогов с помощью MS Excel

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449839787

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Планирование налогов с помощью MS Excel: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Планирование налогов с помощью MS Excel»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Планирование налогов с помощью MS Excel — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Планирование налогов с помощью MS Excel», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В (I) – выручка в первом квартале;

З (I) – затраты в первом квартале;

У – убытки прошлых периодов.

За первое полугодие налог на прибыль организаций определяется по формуле:

ННП (II) =МАКС (НС× (В (II) -З (II) -У) -ННП (I);0,5×НС× (В (II) -З (II)) -ННП (I);0),

где ННП (II) – налог на прибыль организаций по итогам полугодия;

НС- ставка налога на прибыль в долях единиц;

В (II) – выручка в первом полугодии;

З (II) – затраты в первом полугодии;

У – убытки прошлых периодов;

ННП (I) – налог на прибыль организаций по итогам первого квартала.

За девять первых месяцев с начала года налог на прибыль организаций определяется по формуле:

ННП (III) =МАКС (НС× (В (III) -З (III) -У) -ННП (I) -ННП (II);0,5×НС× (В (III) -З (III)) -ННП (I) -ННП (II);0),

где ННП (III) – налог на прибыль организаций по итогам девяти месяцев;

НС- ставка налога на прибыль в долях единиц;

В (III) – выручка за девять месяцев;

З (III) – затраты за девять месяцев;

У – убытки прошлых периодов;

ННП (I) – налог на прибыль организаций по итогам первого квартала;

ННП (II) – налог на прибыль организаций по итогам полугодия.

По итогам налогового периода налог на прибыль организаций определяется по формуле:

ННП=МАКС (НС× (В-З-У) -ННП (I) -ННП (II) -ННП (III);0,5×НС× (В-З) -ННП (I) -ННП (II) -ННП (III);0),

где ННП— налог на прибыль организаций по итогам налогового периода;

НС- ставка налога на прибыль в долях единиц;

В – выручка за налоговый период;

З – затраты за налоговый период;

У – убытки прошлых периодов;

ННП (I) – налог на прибыль организаций по итогам первого квартала;

ННП (II) – налог на прибыль организаций по итогам полугодия;

ННП (III) – налог на прибыль организаций по итогам девяти месяцев.

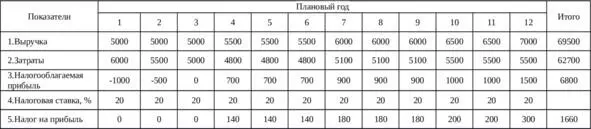

План налога на прибыль организаций стоит составить в трех вариантах. В первом варианте определить его по месяцам, во втором – с учетом отчетных периодов, в третьем – добавить возможность вычета по убыткам прошлых периодов. Расчет налога на прибыль по месяцам представлен в таблице ниже.

Таблица 1.1 – Налог на прибыль организаций, тыс.руб.

В первой строке указана выручка организации без НДС и акцизов. В целом за весь плановый год выручка составит 69,5 млн руб.

Во второй строке указаны затраты, принимаемые в налоговом учете по налогу на прибыль. В течение года они составят 62,7 млн руб.

Налог на прибыль организаций помесячно определен по следующей формуле:

МАКС (B9*B8/100;0)

где B9 – ссылка на ячейку, в которой указана налоговая ставка;

B8 – ссылка на ячейку, в которой указана налогооблагаемая прибыль.

Формула выбирает максимум между нулем и произведением налоговой ставки на налогооблагаемую прибыль. Если получен убыток, то налог на прибыль будет отрицательным, поэтому формула выберет ноль.

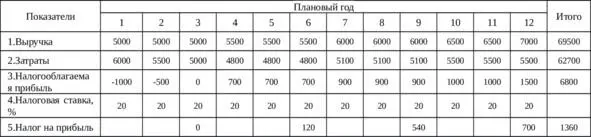

Предыдущий расчет слишком некорректный, ибо не учитывает определение налога на прибыль по итогам отчетных и налогового периодов. Расчет налога на прибыль с учетом вышесказанного представлен в таблице ниже.

Таблица 1.2 – Налог на прибыль организаций, тыс.руб.

По итогам первого квартала налог на прибыль организаций определен по формуле:

МАКС (D20*СУММ ($B19:D19) /100;0)

где D20 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B19:D19) – налогооблагаемая прибыль за первый квартал.

За первый квартал организация получит убытки в размере 1 500 тыс.руб. Следовательно, налог на прибыль составит ноль рублей.

По итогам полугодия налог на прибыль организаций определен по формуле:

МАКС (G20*СУММ ($B19:G19) /100-D21;0)

где G20 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B19:D19) – налогооблагаемая прибыль за полугодие;

D21 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала.

За первое полугодие налогооблагаемая прибыль составит 600 тыс.руб., налог на прибыль – 120 тыс.руб. (0,2×600—0=120).

По итогам девяти месяцев на прибыль организаций определен по формуле:

МАКС (J20*СУММ ($B19:J19) /100-D21-G21;0)

где J20 – ссылка на ячейку, в которой указана налоговая ставка;

СУММ ($B19:J19) – налогооблагаемая прибыль за девять месяцев;

D21 – ссылка на ячейку, в которой указан налог на прибыль по итогам первого квартала;

G21 – ссылка на ячейку, в которой указан налог на прибыль по итогам полугодия;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Планирование налогов с помощью MS Excel»

Представляем Вашему вниманию похожие книги на «Планирование налогов с помощью MS Excel» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Планирование налогов с помощью MS Excel» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.