Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

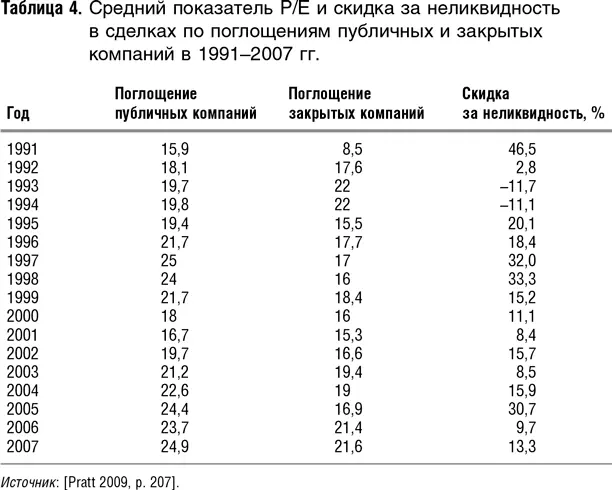

Согласно исследованию [ Koeplin, Sarin, Shapiro 2000], в 1984–1998 гг. средняя скидка за закрытую компанию по показателю EV/EBIT составляла 30 %, а EV/EBITDA – 18 %. Еще одно, недавнее исследование [ Officer 2007] показало, что размер дисконта зависит от состояния дел на кредитном рынке, которое влияет на способность владельцев бизнеса искать другие источники ликвидности. В годы, когда долговое финансирование доступное и дешевое, дисконт для закрытых компаний составил в среднем 14 %, а в годы, когда оно дорогое и найти его трудно, – 23 %. В том же самом исследовании было показано, что дисконт зависит также и от того, чем расплачивается покупатель бизнеса: он выше (22 %), если это акции, и ниже (12 %), если это деньги. Средний дисконт, по данным исследования, составил 17 %. В работе [ Franco, Gavious, Jin, Richardson 2007], которая считается одним из самых масштабных исследований скидки за закрытость компании на сегодняшний день, по мультипликатору EV/EBITDA она оценивается в 37 %, а по EV/Sales – в 21 %.

Из анализа эмпирических данных можно сделать однозначный вывод: при покупке небольших пакетов ценных бумаг скидка за отсутствие ликвидности больше, чем при покупке контрольного пакета компании. Я полагаю, это вполне логично, поскольку:

• покупатель контрольного пакета в меньшей степени озабочен его ликвидностью, чем портфельный инвестор, зарабатывающий на торговле акциями;

• зачастую поглощение публичной компании приводит к ее превращению в закрытую и делистингу (исключению из котировального листа биржи). С этой точки зрения опять не очевидно, что публичная компания при покупке должна стоить дороже, чем аналогичная закрытая;

• как уже было сказано, есть две причины существования скидки за отсутствие ликвидности: трудности с продажей бумаг и худший доступ к информации. Худший доступ к информации затрудняет оценку справедливой цены акций и повышает риски инвестора. При дружественной сделке по приобретению компании объем раскрытия информации может даже превышать тот, который раскрывается публичными компаниями по требованию законодательства. В связи с этим, по моему мнению, применение полной скидки в том случае, когда покупатель проводит комплексную бизнес-, финансовую и юридическую проверку (due diligence), необоснованно.

Западные ученые придерживаются схожего мнения относительно размеров скидки за неликвидность при покупке контрольных пакетов. Так, Пратт считает, что ее можно применять, но она тогда должна быть гораздо меньше, чем в случае миноритарного пакета [ Pratt 2009, p. 5]. В книге [ Хитчнер 2008, с. 5] отмечается, что к контрольным пакетам скидка за недостаточную ликвидность в принципе не должна применяться, но многие аналитики с этим не согласны.

Что касается размеров скидки, то не хотелось бы делать никаких выводов о ее правильном размере «в среднем по больнице». По той причине, что не очень нравится сама идея скидки за неликвидность (хотя теоретически обосновать ее применение можно). Уоррен Баффетт, например, считает, что закрытая форма лучше подходит многим компаниям, и любые компании, которые он приобретает целиком, делает закрытыми. См. [ Чиркова 2008]. С другой стороны, верно и то, что он старается в первую очередь покупать именно закрытые компании, поскольку они, как правило, обходятся дешевле. Поэтому разрешите оставить читателя наедине со статистикой и предложить ему оценить возможный размер скидки исходя из конкретных обстоятельств той или иной компании. Если кому приведенных мною цифр мало, то в [ Хитчнер 2008] можно найти результаты и других исследований премий и скидок, правда, они не отличаются радикально. Там же можно найти описание исследований размеров скидки в зависимости от внешних и внутренних факторов компании. Любопытно об этом почитать, но я бы не стала так глубоко вдаваться в схожие подробности в целях оценки акций на российском рынке.

Вопрос о суммируемости скидок и премий. Допустим, что оцениваемая компания является закрытой и нужно оценить 100 % ее акций, т. е. контрольный пакет. Вы подобрали группу компаний-аналогов, в которую входят котируемые компании с высоколиквидными акциями. Вы собираетесь провести сравнительную оценку на основе рыночных котировок. Какие скидки и премии вы используете?

Вышесказанное можно представить в виде таблиц, которые суммируют применение премий и скидок в зависимости от аналога и оцениваемого объекта.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.