Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Еще одно решение состоит в анализе изменения цен одних и тех же акций, которые сначала торговались на OTC (over the counter, OTC), или внебиржевом рынке США, где ликвидность относительно низкая, а затем были включены в котировальный список Нью-Йоркской биржи.

Одно из самых известных исследований, проведенное в 1986 г. на материале 1966–1970 гг., показало, что средняя скидка составляет примерно 20 % [ Sanger, McConnell 1986]. Эти годы были выбраны не случайно, поскольку в то время еще не существовал NASDAQ, который создавался как внебиржевой, но более ликвидный, чем OTC, рынок.

Третий метод вычисления скидки за неликвидность предполагает сравнение цен акций одной и той же компании до и после IPO, до IPO – по ценам сделок закрытой продажи пакетов акций, при этом корректное применение этого метода подразумевает поправки на рост компании в период с момента продажи пакета и до проведения IPO, ведь IPO, как правило, проводят быстрорастущие компании. Считается, что, если сделана поправка на рост компании, этот метод недооценивает скидку за неликвидность, так как при оценке инвесторы учитывают перспективу IPO.

Самое обширное исследование с помощью этой методологии, проведенное оценщиком из США Джоном Имори (John Emory), охватывает период с 1980 по 2000 г. Средняя скидка, по его расчетам, составляет 46 % – это для всех сделок, отстоящих от даты IPO не более чем на 150 дней. К сожалению, Имори свое исследование впоследствии не обновлял.

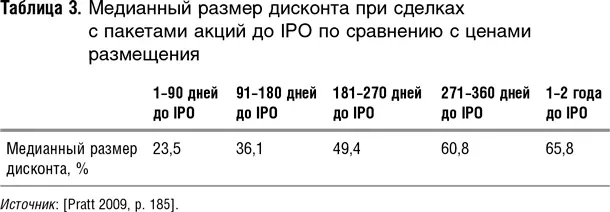

Другое серьезное исследование – Valuation Advisors' Lack of Marketability Discount Study. В этом исследовании цены IPO сравниваются с ценами сделок с пакетами акций в период, охватывающий два года до IPO. Исследование начато в 1995 г. и ведется по настоящее время. В табл. 3 представлены его результаты за период 1999–2007 гг. [39] В этой и следующей таблице представлены данные до 2007 г., так как сами базы очень дорогие и данные брались из учебника Пратта по премиям и скидкам 2009 г., который с тех пор не переиздавался.

С учетом разбивки по датам Имори получил схожие данные: у него скидка падает с 55 % по сделкам, заключенным за 120–150 дней до IPО, до 30 % по сделкам, заключенным в месяц перед IPO [ Pratt 2009, p. 180].

Ни в первом, ни в во втором исследовании поправок на рост компании за период между сделками и IPO не производилось, таким образом, приведенные цифры размер дисконта завышают.

Обратите внимание, что в двух последних исследованиях изучалась несколько другая скидка, нежели в описанных выше: акции ограниченного обращения, особенно котирующиеся на OTC, более ликвидны, чем акции полностью закрытых компаний. Как мы видим из статистики, размер скидок при различных методологических подходах в общем соответствует степени ликвидности инструментов.

Однако хочу заметить, что методологию расчетов дисконта через цену сделок перед IPO я считаю не совсем некорректной. По моему мнению, размер скидки за неликвидность она должна завышать. Приведу простой пример. Часть сделок с акциями перед IPO – это продажа небольших пакетов так называемым репутационным инвесторам, например портфельным инвесторам с прекрасной репутацией (из инвесторов в российские активы это фонды Темплтона, семья фондов «Флеминг» и т. п.). Смысл данной сделки в том, что фонд покупкой пакета как бы дает гарантию качества акций другим инвесторам. Низкая цена сделки отражает не только разницу между ценой акций закрытой и публичной компании, но и плату за репутацию инвестора.

Интересующиеся методологическими вопросами расчета скидок за недостаточную ликвидность через цены до и во время IPO, а также через котировки акций ограниченного обращения найдут изложение интересной дискуссии в [ Хитчнер 2008]. Я не вдаюсь в нее здесь, поскольку для практикующих оценщиков это уже такие дебри, в которые многие углубляться не захотят.

Стоит ли при оценке закрытой компании в ходе ее дружественного поглощения применять скидку за отсутствие ликвидности в полном размере? Какие аргументы вы можете привести в защиту своей позиции? Частично ответ на этот вопрос приведен ниже, поэтому, если вы хотите ответить сами и проверить себя, отложите на время книгу и не заглядывайте вперед.

Наконец еще один метод – сравнение мультипликаторов цен сделок схожих публичных и закрытых компаний.

Согласно данным Mergerstat Review 2001, 2006 и 2008 гг., средний показатель P/E в сделках по поглощениям публичных и закрытых компаний в 1991–2007 гг. составлял от –11 % до 46 %. См. табл. 4 ниже.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.