Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3.6. Цены активов

До сих пор мы обсуждали мультипликаторы, числитель которых представляет собой рыночную стоимость акций или стоимость бизнеса (EV), рассчитанную на основе рыночной стоимости акций. Однако существуют и иные возможности. Если в знаменателе мультипликатора стоит какой-либо показатель, характеризующий мощности компании, то в числителе, в зависимости от ситуации, могут стоять различные стоимости активов, например стоимость возмещения активов (replacement cost), т. е. стоимость строительства предприятия с учетом его амортизации, или ликвидационная стоимость . Об оценке компаний по активам мы поговорим в главе 6.

В моей практике был случай. Возникла необходимость оценить новый российский гофрокартонный завод. Было известно, что его оборудование приобреталось по ценам существенно ниже рыночных, а точные данные о стоимости строительства производственных помещений отсутствовали. Более того, завод строился в 1999–2000 гг., и на дату оценки (конец 2001 г.) цены в строительстве существенно возросли. В одном из вариантов предлагалось оценить исторические вложения собственников, что и было сделано. В качестве альтернативы этому можно было найти данные по стоимости строительства других гофрокартонных производств в России. Оказалось, что такие данные существуют, так как иностранные инвесторы – а их в этой отрасли много – охотно рассказывают, какие средства они вложили в российские проекты. Сделав поправки на разницу в оснащенности аналогов и оцениваемого завода, мы пришли еще к одной оценке.

К этому примеру мы еще вернемся в главе 10, где речь пойдет о временных корректировках.

Такие показатели, как стоимость строительства на единицу мощности, часто используются в оценке, поскольку во многих случаях компании, покупающие существующий бизнес, принимают решение исходя из того, что дешевле: купить готовое производство или его построить. При этом, естественно, принимаются во внимание и сроки получения отдачи от вложений. Если при покупке завода инвестор начинает получать доходы немедленно, то при строительстве – только с момента его запуска, тогда как инвестирование средств в строительство начинается с первого дня. Получается, что при прочих равных условиях покупка по цене строительства оказывается выгодной.

3.7. Краткие выводы

• При определении «двухуровневых» мультипликаторов (например, вида P/E) не имеет значения, как проводятся все расчеты – по компании в целом или на одну акцию.

• Для более сложных мультипликаторов, учитывающих темпы роста компании (например, вида (P/E)/g), это различие становится важным. Это объясняется тем, что темпы роста прибыли на одну акцию могут существенно отличаться от темпов роста прибыли компании в целом , поскольку рост может обеспечиваться благодаря новым инвестиционным проектам или приобретению компаний, финансируемых за счет новых выпусков акций. При этом роста прибыли на одну акцию не происходит.

• Для расчета мультипликаторов считается корректным в рыночной капитализации учитывать также суммарную капитализацию опционов. Если доля «опционной составляющей» в общей капитализации компании существенна, то P/Е, рассчитанный на основе рыночной цены одной акции и прибыли на одну акцию, может быть значительно искажен.

• Расчет мультипликатора оцениваемой компании с числителем в виде стоимости акций, при котором сначала производится уравнивание тех мультипликаторов оцениваемой компании и аналога, в числителе которых стоит стоимость бизнеса (EV), является более точным, чем «прямое» уравнивание мультипликаторов, «завязанных» на стоимости акций. Такой расчет позволяет учитывать в оценке акций ту разницу, которая возникает из-за различной доли долга в структуре капитала оцениваемой компании и ее аналога.

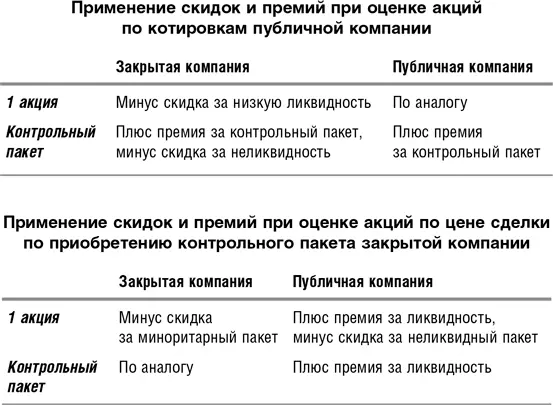

• При использовании рыночных котировок акций для оценки крупных пакетов нужно производить дооценку пакета с учетом премии за контроль, и наоборот, при использовании цен сделок по слияниям и поглощениям для оценки мелких пакетов акций необходима скидка за миноритарный пакет.

• При сравнении закрытой и публичной компаний необходимо применять скидку за отсутствие ликвидности.

4. Знаменатель мультипликатора

4.1. Какие показатели могут служить знаменателями мультипликатора

Интервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.