Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

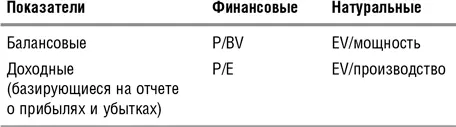

С учетом различных видов знаменателя мультипликаторы можно классифицировать несколькими способами. Во-первых, они могут подразделяться на финансовые или натуральные. К финансовым мультипликаторам относятся такие, в знаменателе которых стоит один из денежных показателей (выручка, прибыль и т. п.), а к натуральным – те, в знаменателе которых стоит, соответственно, натуральный показатель (объем продаж в штуках и т. п.). Можно также поделить мультипликаторы (в некоторых случаях – достаточно условно) на те, что базируются на балансовых показателях, таких как стоимость активов, и на те, в основе которых лежат показатели отчета о прибылях и убытках (выручка, прибыль и т. п.). Последние для краткости будем также называть «доходными» [40] Этот термин не является традиционным.

. В итоге получаем двумерную матрицу, на пересечении строк и колонок которой приведены примеры показателей соответствующего типа [41] Необходимо отметить, что применительно к натуральным показателям подразделение на «балансовые» и «доходные» является весьма условным. Чуть ниже мы будем обсуждать показатели, специфичные для той или иной отрасли, и читатель сможет заметить, что некоторые натуральные мультипликаторы не являются, строго говоря, ни «балансовыми», ни «доходными».

:

К финансовым показателям относятся, например, уже известные нам мультипликаторы P/E (цена/прибыль) и P/BV (цена/балансовая стоимость (акций)); к натуральным – мультипликаторы «EV/мощность» (например, мощность завода по производству стали, в тоннах в год) и «EV/производство» (например, производство стали, в тоннах за конкретный год).

Важно понимать концептуальные различия между разными группами показателей. Фундаментальным отличием финансовых показателей от натуральных является то, что данные показатели – универсальные и применимы для всех отраслей. Соответственно, на их основе можно сравнивать компании совершенно разного профиля. Что касается натуральных показателей, то они являются специфичными для отрасли или группы отраслей. Этот факт очень важно учитывать, так как из него вытекает несколько важных следствий для оценки компаний.

• Для оценки компании, у которой несколько различных направлений бизнеса, натуральные показатели напрямую неприменимы. В этом случае необходимо подыскивать соответствующий показатель (и эталонные компании) для каждого направления и затем оценивать компанию как сумму ее частей.

• При оценке по натуральным показателям существенно снижается круг применимых аналогов. Например, для оценки завода, занимающегося производством титана, по показателям выручки или прибыли мы могли бы в качестве аналога взять компании, производящие другие цветные металлы. Но в этом случае показатель «EV/производство» [42] Под термином «производство» понимается количество металла в тоннах.

использовать невозможно, так как цены на разные металлы существенно различаются и одна произведенная тонна продукции приносит совершенно разные выручку и прибыль в зависимости от вида металла.

Теперь поговорим о различиях – в экономическом смысле – «балансовых» и «доходных» показателей. Как упоминалось выше, при оценке по дисконтированным денежным потокам стоимость компании может быть представлена в виде суммы стоимостей ее текущего бизнеса, новых проектов и остаточных активов, которые не будут использоваться ни в текущем бизнесе, ни в новых проектах.

Для определения того, какой мультипликатор наиболее адекватен для оценки растущей компании, посмотрим на природу ее роста. Так, источники роста можно условно подразделить на внутренние и внешние. Внешними источниками будем считать те, что связаны с ростом рынка в целом (например, с благоприятной торговой конъюнктурой), а внутренними – собственные инвестиционные проекты компании. Все ли компании отрасли одинаково выигрывают при росте рынка в целом? Конечно же, нет. Больше всего выигрывают те, которые имеют избыток мощностей.

Допустим, что компания А работает при полной загрузке своих мощностей. Тогда при росте рынка в натуральном выражении ей, чтобы «поучаствовать» в этом росте, придется создавать дополнительные мощности. Предположим, что компания Б, в отличие от компании А, имеет в запасе простаивающие мощности. За счет этого она сможет быстро нарастить производство без существенных капитальных вложений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.