Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Применение натуральных показателей может существенно сузить круг возможных аналогов.

• При конструировании мультипликатора необходимо следить за соответствием числителя знаменателю: если в числителе стоит стоимость акций, то в знаменателе должны стоять финансовые показатели, отражающие текущие или будущие доходы акционеров либо активы, приходящиеся на их долю. Если в числителе стоит стоимость бизнеса, то в знаменателе должны стоять показатели, отражающие денежные потоки всего бизнеса или включающие все активы бизнеса.

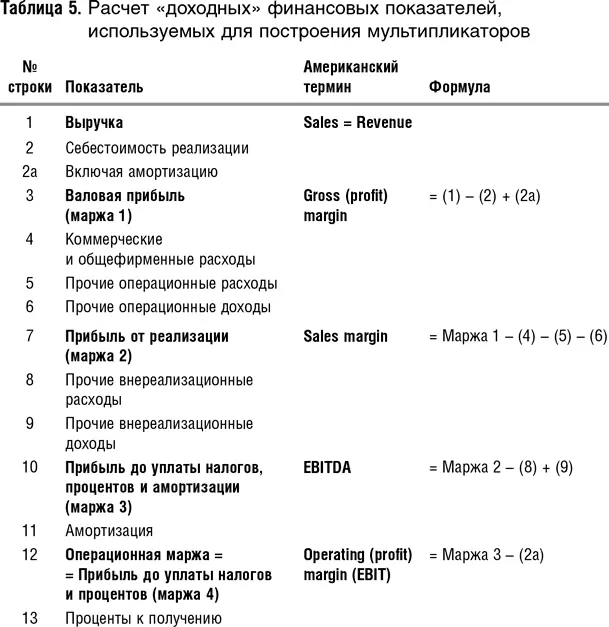

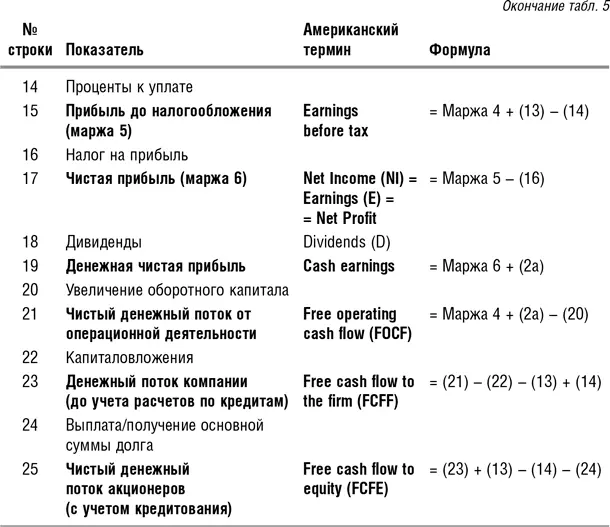

5. «Доходные» финансовые мультипликаторы

5.1. Показатели отчета о прибылях и убытках, используемые для расчета мультипликаторов

Более подробный разговор о видах мультипликаторов начнем с рассмотрения «доходных» финансовых показателей. В табл. 5 представлена приблизительная схема их расчета. Я подчеркиваю – приблизительная, ибо после выхода первого издания книги больше всего вопросов было именно к этой таблице. Те финансовые величины, которые выделены в ней полужирным шрифтом, могут служить знаменателями мультипликаторов.

Необходимо отметить, что левая колонка таблицы соответствует принципам российского бухгалтерского учета, который по ряду позиций существенно отличается от Общепринятых принципов бухгалтерского учета США – ГААП (Generally Accepted Accounting Principles – GAAP). Детальный анализ различий между двумя системами учета выходит за рамки данной книги, но я хотела бы заострить внимание читателя на самом важном, с точки зрения наших целей, различии. Согласно ГААП амортизация не входит в себестоимость реализации (cost of goods), а учитывается отдельной строкой ниже, в российском же бухгалтерском учете, напротив, существует понятие себестоимости, включающее амортизацию. В связи с этим при работе с российской отчетностью для корректного расчета стандартных показателей необходимо в первую очередь «вытащить» амортизацию из себестоимости реализации [45] Переход к западным стандартам бухгалтерского учета важен по нескольким причинам. Это нужно, во-первых, для того, чтобы можно было работать с общепризнанными коэффициентами, понятными иностранным инвесторам, а во-вторых, для обеспечения сопоставимости при работе с аналогами из разных стран.

. Такая корректировка крайне важна, поскольку она влияет на расчет почти всех мультипликаторов.

Как видно из табл. 5, для построения «доходных» мультипликаторов может использоваться как минимум десять различных марж. Самыми распространенными из них являются P/S, P/E и EV/EBITDA.

5.2. Мультипликатор «цена/выручка»

Мультипликатор «цена/выручка» (price/sales – P/S,или P/Revenue), при помощи которого оценивают компанию по продажам, является одним из самых распространенных. Согласно финансовой теории более корректным считается мультипликатор «стоимость бизнеса/выручка» (EV/S), поскольку выручка компании служит источником доходов как для акционеров, так и для кредиторов, а также источником уплаты налогов, но на практике более широкое распространение получил все-таки мультипликатор P/S, что объясняется его простотой.

Причины широкого распространения показателей Р/S и EV/S состоят в следующем:

• во-первых, их можно рассчитать практически для всех компаний, кроме тех, которые находятся в стадии разработки продукта. Чем ниже в табл. 5 находится строка, используемая для построения мультипликатора, тем больше шансов, что значение в ней может оказаться отрицательным, и, следовательно, мультипликатор не будет иметь смысла. Выручка же не может быть отрицательной, поэтому мультипликатор определен практически всегда, за исключением тех случаев, когда компания находится на начальной стадии развития. Таким образом, в том случае, когда оцениваемая компания или ее аналоги несут убытки (например, компании-авиаперевозчики после 11 сентября 2001 г.), мультипликатор P/S (EV/S) является «палочкой-выручалочкой»;

• во-вторых, волатильность выручки гораздо ниже, чем прибыли, и она меньше подвержена влиянию случайных факторов. Следовательно, мультипликатор P/S (EV/S) в меньшей степени будет зависеть от сиюминутной ситуации. Исследования показали, что разница между величинами P/S (EV/S) разных компаний может отражать различия в долгосрочной доходности бизнеса, которая напрямую влияет на оценку компании;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.