Йон Маркман - Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли

Здесь есть возможность читать онлайн «Йон Маркман - Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Array Литагент «И-Трейд», Жанр: Справочники, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли

- Автор:

- Издательство:Array Литагент «И-Трейд»

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9791-0187-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Автор, известный колумнист MSN Money, попытался сконцентрироваться на методах, позволяющих занятым людям держать позиции от одной недели до нескольких месяцев, оставив в стороне краткосрочные вхождения в рынок, длящиеся несколько минут или пару часов. Он объясняет читателю не только методы торговли, но и принцип работы новых онлайновых инструментов, дающих инвесторам шанс на выигрыш в этой сложной игре с профессионалами рынка.

Эта книга нацелена на широкую аудиторию читателей, интересующихся торговлей на финансовых рынках, то есть на частных и институциональных инвесторов. Она будет интересна доверительным управляющим и инвестиционным консультантам, менеджерам пенсионных фондов и отделов по управлению капиталовложениями страховых компаний, а также сотрудникам банков и валютным спекулянтам, осуществляющим операции на финансовых рынках.

Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

«Положение на отечественном экономическом фронте будет зависеть от уровня расходов потребителей и объемов капитальных корпоративных вложений. Я убежден в скором сокращении расходов американцев, а корпоративная Америка срежет объемы вложений даже в большей степени, чем ожидается. Потребителям придется туго хотя бы потому, что сократится реальная зарплата, в то же время никакие дополнительные источники финансирования на горизонте не просматриваются».

«Корпоративная Америка все еще находится в ожидании плодов безумного и расточительного инвестирования, имевшего место в предыдущие годы. Она продолжит урезать свои расходы, используя приток наличности в целях обслуживания долга. Это было совсем не актуально в прошлом при наличии дешевых казначейских обязательств и притока денег на фондовый рынок. Для того чтобы наступающий год оправдал надежды быков, должно случиться следующее: повышение доходов, как рядовых американцев, так и компаний; сокращение либо общих и административных расходов, либо капитальных. Я думаю, что не стоит надеяться на значительное повышение доходов, которое могло бы смягчить отрицательный эффект от не в меру раздутых затрат на содержание бизнес-структур. Следовательно, необходимо добиться снижения уровня общих, административных и капитальных расходов, что неминуемо ударит по поставщикам».

«На внутреннем фронте мы продолжаем узнавать об отказе корпораций от какого-либо увеличения выплат своим сотрудникам в 2002 году. Это распространяется на индексацию зарплаты, премий в конце года и предоставление возможностей на приобретение своих акций. Подобные меры ограничивающим образом воздействуют на потенциал потребителей, делая невозможным увеличение потребительских расходов выше текущих уровней. Уже наблюдается процесс стагнации показателя личных доходов, а в течение следующего года положение с доходами будет только ухудшаться. Потребитель тратит свои деньги, пока новые расходы не начинают больно жалить, и этот момент неумолимо приближается».

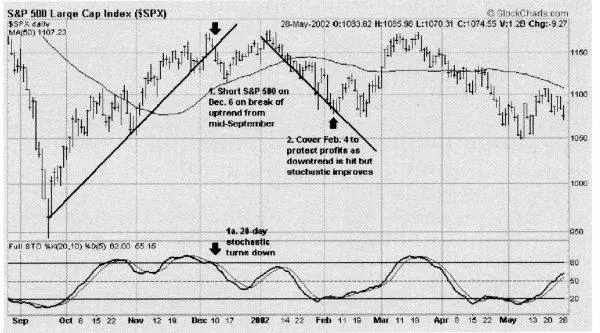

«Принимая во внимание все вышесказанное, я считаю необходимым продавать на всех подъемах. Поэтому я и покупаю на 25 тысяч долларов акции медвежьего фонда Rydex Ursa, чей доход растет при падении индекса S&P-500» [16](см. рисунок 5-9).

Рисунок 5-9. 6 декабря Родз вложил 25 процентов своих портфельных средств в акции взаимного фонда, уровень дохода по которым зависит от падения индекса S&P-500. В основе этого действия лежала уверенность в скором завершении роста, начавшегося после террористической атаки 11 сентября, поскольку рано или поздно на инвесторов подействовало бы неважное состояние дел в мировой экономике. Родз закрыл свою длинную позицию по фонду в начале февраля, когда появились признаки разворота цены вверх.

Журнал: 15 января 2002 года

Продажа 500 акций компании Hot Topic (HOTT). Защитный стоп-ордер поставить выше уровня $38.

Продажа 500 акций компании Cheesecake Factory. Защитный стоп-ордер поставить выше уровня $38.

«В пятницу мы все слышали выступление председателя Федерального Резерва США Алана Гринспэна (Alan Greenspan), основная мысль которого, по моему мнению, довольно ясна – экономика будет расти намного медленнее, чем все мы думаем, и на чем основываем наши прогнозы».

«Меня очень заинтересовало его предупреждение о том, что экономика не восстановится, если в ожидаемых масштабах не материализуется стабильный спрос бизнеса на инвестиции. Причем, Гринспэн, в отличие от участников рынка, казался крайне обеспокоенным данным обстоятельством. На это можно ответить, что волноваться и нервничать – его работа, но я все же воспринял бы его слова как указание, что к текущему подъему рынка надо относиться с известной долей здорового скептицизма. Он также подчеркнул необходимость будущих снижений процентных ставок – намек на то, что нынешняя рецессия тяжелее предыдущей».

«После рецессии 1990-1991 годов мы получили медленный разворот в сторону роста, имевший форму буквы «V», но это – исключение, а отнюдь не норма. Начиная с 60-х годов, многие рецессии были отмечены одним или двумя кварталами экономического роста, перемежавшимися с кварталами экономического спада. График изменения ВВП имел очертания буквы «W». Нечто подобное, я думаю, происходит и сегодня, причем возможно, что дела пойдут еще хуже, и нам придется наблюдать на графиках ВВП нечто похожее на букву «U». Рынок абсолютно не готов к такому сценарию, поскольку недавний подъем происходил в расчете именно на V-образный разворот. Вот почему я считаю вполне вероятным некоторую корректировку на рынке в предстоящие месяцы».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли»

Представляем Вашему вниманию похожие книги на «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Ли Дункан - Как удвоить бизнес. Стратегии преодоления барьеров на пути к высокому росту, обороту и прибыли [litres]](/books/436391/li-dunkan-kak-udvoit-biznes-strategii-preodoleni-thumb.webp)

Обсуждение, отзывы о книге «Свинг-трейдинг. Мощные стратегии уменьшения риска и увеличения прибыли» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.