Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

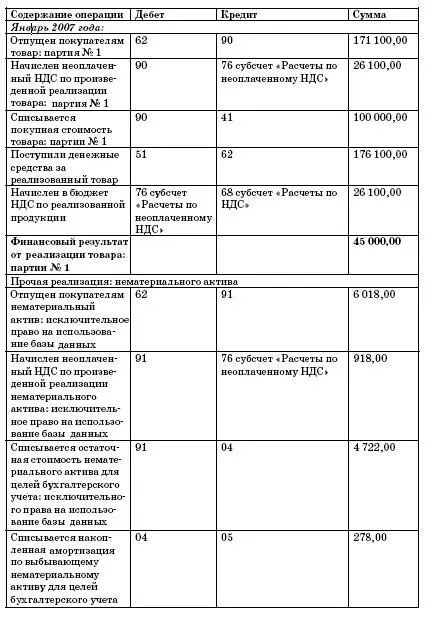

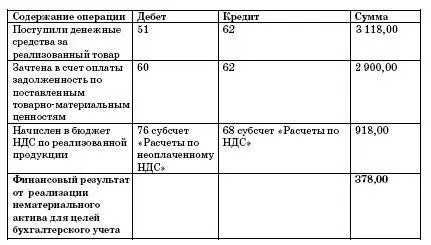

По общепринятой системе бухгалтерского учета была бы использована следующая корреспонденция бухгалтерских счетов (на примере реализации партии товара № 1 и нематериального актива):

Напомним еще об одном требовании законодательства, которое важно соблюсти. Речь идет о документальном оформлении реализации товаров, работ, услуг.

Если предприятие является плательщиком НДС, то необходимо учесть требования пункта 3 статьи 168 Налогового кодекса РФ, и при осуществлении реализации товаров (работ, услуг) выставить соответствующие счета-фактуры не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг).

2.5.16. Учет расчетов по налогам и сборам. Организация налогового учета

Для обобщения информации по налоговым платежам и расчетам с бюджетом используется единый для упрощенной и общепринятой форм бухгалтерского учета счет 68 «Расчеты по налогам и сборам».

Аналитический учет на данном счете ведется по видам налогов.

Помимо начисленного налога на доходы физических лиц, удержанного из заработной платы работников (КРЕДИТ 68 субсчет «Расчеты по НДФЛ»), и налогов, начисленных от реализации продукции (КРЕДИТ 68 субсчет «Расчеты по НДС»), малому предприятию следует ежеквартально начислять следующие налоги и сборы:

– налог на рекламу;

– налог на имущество предприятия;

– налог на прибыль.

Налог на имущество предприятий

Предприятие приобрело актив, ввело его в эксплуатацию, учло по нему НДС, рассчитало амортизацию. Вроде бы все операции по эксплуатируемому объекту выполнены. Однако это не так. Периодически у предприятий возникает еще одна обязанность, связанная с находящимся у них на учете имуществом. Это обязанность исчислить и уплатить налог на имущество.

Глава 30 Налогового кодекса РФ определяет порядок исчисления налога. Объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Как мы уже отмечали, к основным средствам относится не только имущество, которое используется в производственной или управленческой деятельности, но и то, что передается во временное пользование. Другими словами доходные вложения в материальные ценности признаны основными средствами. Хотя учитывать их по-прежнему нужно на счете 03 (п. 5 ПБУ 6/01).

Что это означает на практике? Фирмы платят налог на имущество с оборудования, передаваемого в аренду или лизинг. Дело в том, что согласно статье 374 Налогового кодекса РФ налогом на имущество облагается движимое и недвижимое имущество, которое учитывается на балансе в качестве основных средств по правилам бухгалтерского учета. Вот и получается, что доходные вложения в материальные ценности также считаются основными средствами, объекты, учтенные на счете 03, теперь облагаются налогом на имущество.

Изменился порядок исчисления налога.

Налоговая база по-прежнему определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Имущество, признаваемое объектом налогообложения, по-прежнему учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в организации.

А вот среднегодовая стоимость имущества теперь считается по-другому.

Ранее среднегодовая стоимость имущества предприятия за отчетный период (квартал, полугодие, 9 месяцев и год) определялась путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

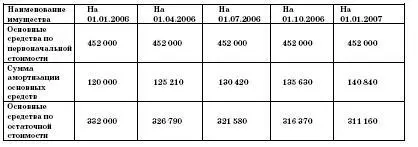

ПРИМЕР

Рассчитаем среднегодовую стоимость имущества ООО «Десница» за 2006 год. Стоимость имущества ООО «Десница» по данным бухгалтерского учета составила:

Исходя из приведенных данных, среднегодовая стоимость имущества организации за 2006 год поквартально и налог на имущество (исходя из ставки 2 процента) составят:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.