Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ПРИМЕР

Для упрощения примера предположим, что ООО «Юность» не имело других затрат в I квартале 2007 года.

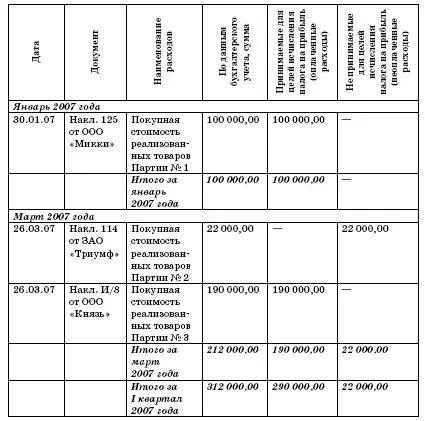

Журнал налогового учета № 3 Журнал налогового учета «Прямые расходы от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

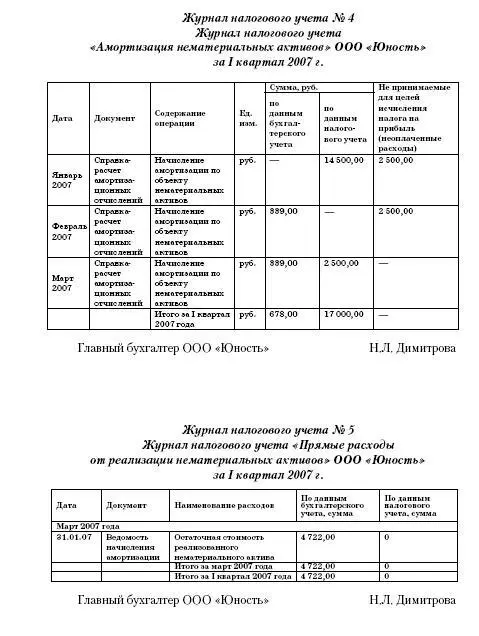

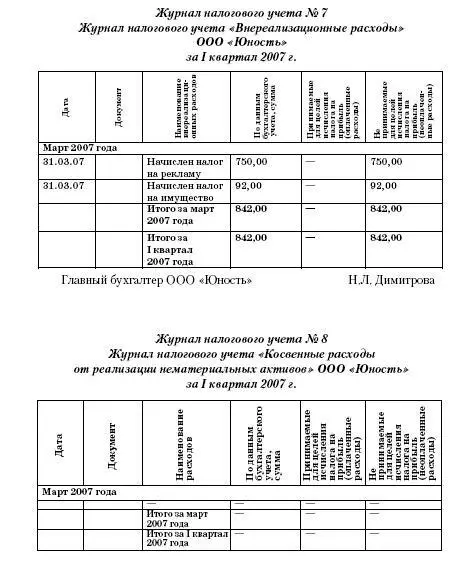

Чтобы заполнить следующий журнал налогового учета, частенько необходимо предварительно произвести небольшой расчет.

Речь идет о расходах на рекламу.

Эти расходы являются косвенными расходами (подп. 28 п. 1 ст. 264 Налогового кодекса РФ), однако принять при расчете налогооблагаемой базы можно не любую их величину, а только с учетом положений пункта 4 этой же статьи.

В пункте 4 расходы на виды рекламы, не поименованные в абзацах втором – четвертом пункта 4 статьи 264 Налогового кодекса РФ, должны приниматься при расчете налога на прибыль в размере, не превышающем нормы.

Однако в нашем примере рекламная акция проводилась через средства массовой информации, и расходы нормировать не нужно. Они подлежат включению в состав расходов в полном размере.

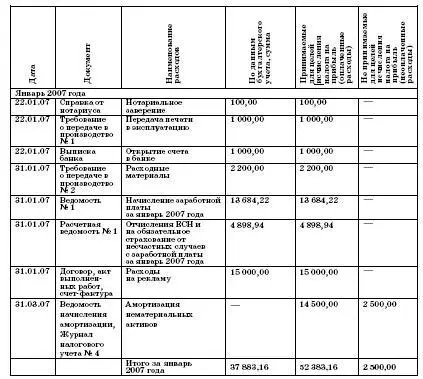

Журнал налогового учета № 6 Журнал налогового учета «Косвенные расходы от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

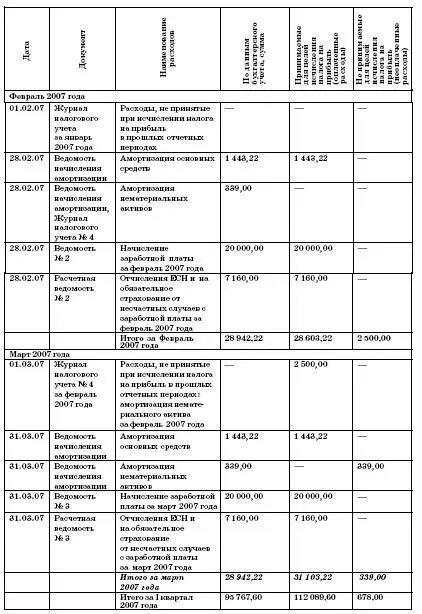

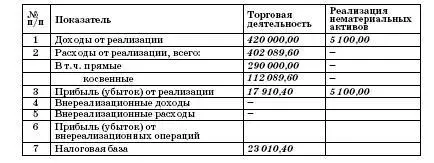

Таким образом, бухгалтер предприятия на основе составленных журналов налогового учета может произвести расчет налоговой базы по налогу на прибыль.

Журнал налогового учета № 9

Расчет налоговой базы по налогу на прибыль ООО «Юность»

за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

В результате по данным налогового учета получена прибыль в сумме 23 010,40 руб.

Таким образом, сумма налога на прибыль по ООО «Юность» по итогам работы в I квартале 2007 года составит 5523 руб. (23 010,40 руб. Ч 24 %).

Начисление налога на прибыль будет отражено следующей проводкой (одинаково, по упрощенной и общепринятой формам бухгалтерского учета):

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 5 523 руб. – начислен налог на прибыль за I квартал 2007 года.

Прибыль, оставшаяся в распоряжении предприятия, составит 6 245, 40 руб. (11 768, 40 – 5 523).

В течение года финансовый результат деятельности предприятия отражается как дебетовое (убыток) или кредитовое (прибыль) сальдо счета 99 «Прибыли и убытки».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

То есть если бы в примере фигурировал не первый, а четвертый квартал, то необходимо было бы сделать еще следующую проводку:

ДЕБЕТ 99 КРЕДИТ 84

– 6 245, 40 руб. – произведено закрытие счета 99.

2.6. Регистры бухгалтерского учета малых предприятий

Типовыми рекомендациями по организации бухучета предусмотрено, что малые предприятия, применяющие упрощенную форму бухгалтерского учета, могут вести его по простой форме, то есть без использования регистров бухгалтерского учета имущества малого предприятия, или по форме, предусматривающей использование регистров бухгалтерского учета имущества малого предприятия.

Малое предприятие самостоятельно выбирает форму бухгалтерского учета, исходя из потребностей и масштаба своего производства и управления, численности работников.

2.6.1. Простая форма бухгалтерского учета

Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме № К-1 (приложение 1 к Типовым рекомендациям по организации бухучета, далее – Книга).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.