Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Налоговым периодом по налогу на имущество признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

ПРИМЕР

Ставка налога на имущество в регионе составляет 2,2 %.

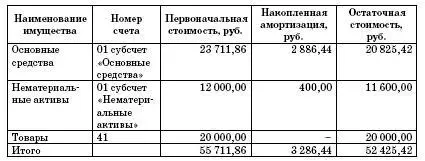

На балансе ООО «Юность» находится следующее имущество:

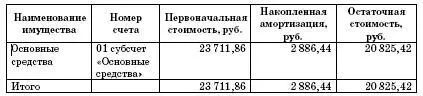

Из него облагаемыми будут только основные средства:

Из приведенного сопоставления наглядно видно, что законодатель пошел по пути снижения налогового бремени предприятий.

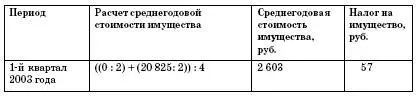

Если бы действие примера происходило в 2003 году и в облагаемую базу входила только стоимость основных средств организации, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество, исходя из ставки 2,2 %, составили бы:

Но так как с 1 января 2004 года порядок расчета изменился, то среднегодовая стоимость имущества организации за 1 квартал и налог на имущество будут составлять другие значения.

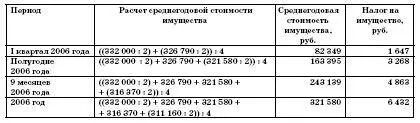

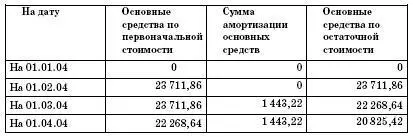

Чтобы их получить, первоначально придется рассчитать остаточную стоимость основных средств на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца:

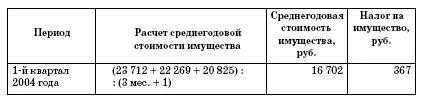

Среднегодовая стоимость имущества и налог на имущество будут равны:

Если бы расчет осуществлялся за налоговый период, то сумма налога, подлежащая уплате в бюджет, определялась как разница между суммой налога, исчисленной по итогам года, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Но сейчас расчет осуществляется за I квартал 2004 года, то есть за отчетный, а не за налоговый период.

Поэтому речь может идти об исчислении авансовых платежей по налогу.

А сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

То есть авансовый платеж за I квартал 2004 года составит:

367 руб.: 4 = 92 руб.

Мы видим, что в результате изменения порядка расчета налога на имущество сумма налога, подлежащая к уплате за отчетные периоды, значительно возросла. Рост составит 161,4 % (92 руб.: 57 руб.).

Сумма начисленного налога на имущество отражается в бухгалтерском учете на счетах учета финансовых результатов:

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При применении общепринятой формы бухгалтерского учета начисление налога на имущество было бы отражено так:

ДЕБЕТ 91 КРЕДИТ 68 субсчет «Расчеты по налогу на имущество»

– 92 руб. – начислен налог на имущество за I квартал 2004 года

При этом счет 91 ежемесячно следует закрывать в дебет (убыток) или кредит (прибыль) счета 99 «Прибыли и убытки».

ДЕБЕТ 99 КРЕДИТ 91

– 842 руб. (750 + 92) – по окончании отчетного периода счет 91 закрыт.

Налог на прибыль

Порядок и особенности исчисления налога на прибыль организаций определяются согласно главе 25 «Налог на прибыль организаций» Налогового кодекса РФ.

Еще раз напомним: чтобы правильно исчислить налогооблагаемую базу по налогу, налогоплательщик должен вести учет, который бы позволял формировать полную и достоверную информацию о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода. А также обеспечивать информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

А вот выполнять требования Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, малым предприятиям, к счастью, не нужно.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.