Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Вообще применение указанного Положения позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

Звучит вполне прилично, если не знать о том, что указанное положение достаточно сложно к прочтению и освоению, и отношение к нему у подавляющего числа бухгалтеров резко негативное.

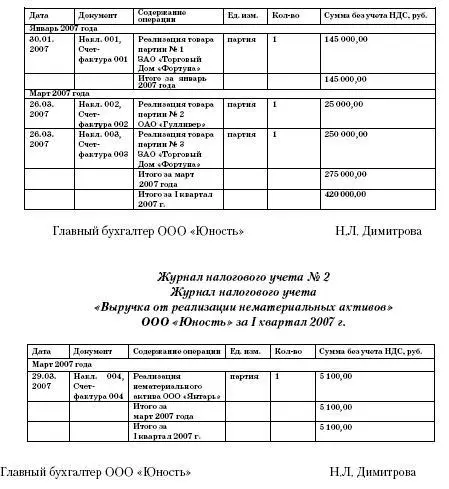

Журнал налогового учета № 1 Журнал налогового учета «Выручка от реализации покупных товаров» ООО «Юность» за I квартал 2007 г.

Как мы уже упоминали, важным аспектом ведения налогового учета является также то, что доходы и расходы признаются либо по методу начисления, либо по кассовому методу.

ПРИМЕР

ООО «Юность» начало работать с первого квартала 2006 года и получило за квартал выручку с учетом НДС в сумме 501 618 руб.

Таким образом, ООО «Юность» имеет право на работу по кассовому методу, что и было оговорено в приказе об учетной политике предприятия при его образовании на основе плановых показателей.

Выписка из приказа об учетной политике предприятия:

Выручка от реализации продукции (работ, услуг) согласно положениям статьи 273 Налогового кодекса РФ определяется по кассовому методу, то есть датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод).

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Таким образом, данные, полученные по результатам ведения бухгалтерского учета, зачастую могут не соответствовать данным налогового учета.

ПРИМЕР

Счет 20 «Основное производство» ежемесячно закрывается в дебет счета 90 «Продажи».

В учете ООО «Юность» сделаны следующие записи.

Январь 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 37 883,16 руб. – списаны затраты за январь 2007 года;

ДЕБЕТ 90 КРЕДИТ 99

– 7 116,84 руб. (45 000 – 37 883,16) – определен финансовый результат за январь 2007 года.

Февраль 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 28 942,22 руб. – списаны затраты за февраль 2007 года;

ДЕБЕТ 99 КРЕДИТ 90

– 28 942,22 руб. (0 – 28 942,22) – определен финансовый результат за февраль 2007 года.

Март 2007 года:

ДЕБЕТ 90 КРЕДИТ 20

– 28 942,22 руб. – списаны затраты за март 2007 года;

ДЕБЕТ 90 КРЕДИТ 99

– 33 593,78 руб. (3 000 + 60 000 + 378 – 28 942,22 – 750 – 92) – определен финансовый результат за март 2007 года.

Таким образом, по итогам работы за I квартал ООО «Юность» по данным бухгалтерского учета получена прибыль (кредитовое сальдо счета 99 «Прибыли и убытки») в сумме 11 768,40 руб. (7 116,84 + 33 593,78–28 942,22).

Однако данная величина прибыли, полученная по данным бухгалтерского учета, совсем не означает такую же величину прибыли по данным налогового учета.

Рассчитывая налог на прибыль при работе по кассовому методу, следует иметь в виду, что учет расходов в составе затрат для целей налогообложения имеет следующие особенности (п. 3 ст. 273 Налогового кодекса РФ):

– материальные расходы, а также расходы на оплату труда, оплату процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц учитываются в составе затрат в момент списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

– амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве;

– расходы на уплату налогов и сборов учитываются в составе затрат в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.