Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Сумма по любой операции записывается одновременно в двух ведомостях: в одной – по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»), в другой – по кредиту корреспондирующего счета с аналогичной записью номера дебетуемого счета. В обеих ведомостях в графах «Содержание операции» на основании форм первичной учетной документации делается запись, отражающая суть совершенной операции, либо даются пояснения, приводятся шифры и т. п.

Как и в общепринятой форме бухгалтерского учета, остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (например, кассовые отчеты, выписки банков и др.).

Затем производится обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях.

При заполнении ведомостей необходимо помнить о единых правилах, применяемых в отношении всех ведомостей. Обычно в них указывается месяц, в котором они заполняются, а в необходимых случаях – наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи.

ПРИМЕР

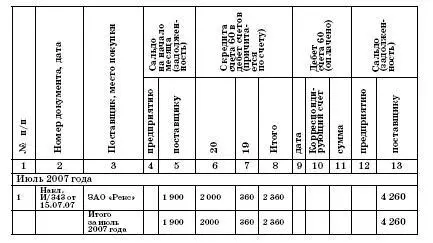

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в регистрах бухгалтерского учета отчетного месяца дополнительной записью.

ПРИМЕР

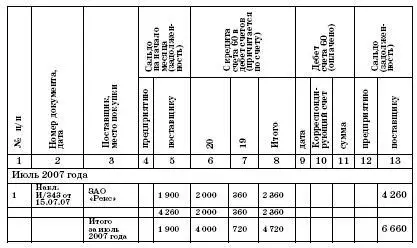

В результате сверки расчетов с поставщиками было обнаружено, что при обработке документов в ведомости указали по ошибке только одну строку накладной на сумму 2360 руб.

А общая сумма накладной 4720 рублей.

Ошибка была исправлена путем внесения добавочной записи.

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Но ошибка может быть совершена и в сторону завышения сумм. В этом случае необходимо скорректировать обороты. Уменьшение оборотов отражается дополнительной записью на сумму уменьшения, производимой красными чернилами.

ПРИМЕР

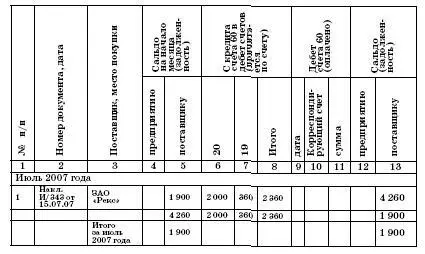

Воспользуемся данными предыдущего примера, но предположим, что сумма 2 360 руб. указана ошибочно.

Ошибка была исправлена путем внесения добавочной красной записи.

Ведомость учета расчетов с поставщиками за июль 2007 г. по ООО «Солнечный берег»

Главный бухгалтер

М.И. Иванова

Ошибки в ведомостях можно также исправить путем зачеркивания неправильного текста или суммы и написания над зачеркнутым правильного текста или суммы. Зачеркивание производят тонкой чертой, так, чтобы можно было прочитать неправильную запись.

Всякое исправление ошибки в соответствующей ведомости должно быть оговорено надписью «Исправлено» с указанием даты и подтверждено подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии.

ПРИМЕР

При заполнении «шапки» ведомости бухгалтер ошиблась, указав в качестве отчетного периода вместо июля июнь.

Ошибка была исправлена путем зачеркивания в соответствии с действующими правилами.

Типовыми рекомендациями по организации бухучета предлагается вести следующие ведомости:

– ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1 (приложение 2 к Типовым рекомендациям по организации бухучета);

– ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, – форма № В-2 (приложение 3 к Типовым рекомендациям по организации бухучета);

– ведомость учета затрат на производство – форма № В-3 (приложение 4 к Типовым рекомендациям по организации бухучета);

– ведомость учета денежных средств и фондов – форма № В-4 (приложение 5 к Типовым рекомендациям по организации бухучета);

– ведомость учета расчетов и прочих операций – форма № В-5 (приложение 6 к Типовым рекомендациям по организации бухучета);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.