Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Оценка товаров производится по покупной цене.

Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включаются в цену приобретения этих товаров.

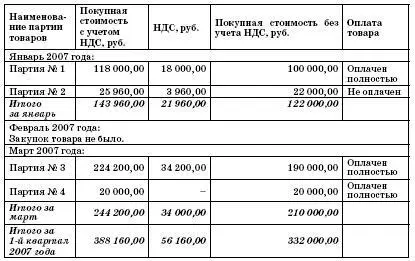

ООО «Юность» с января по март 2007 года приобрело следующие партии товаров:

В учете малого предприятия сделаны следующие бухгалтерские проводки. Январь 2007 года:

ДЕБЕТ 41 КРЕДИТ 60

– 100 000 руб. – оприходованы товары партии № 1;

ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запасам» КРЕДИТ 60

– 18 000 руб. – учтен НДС по приобретенным товарам на основании предоставленных поставщиком счетов-фактур;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запасам»

– 18 000 руб. – отнесен на вычет при расчетах с бюджетом НДС по приобретенным и оплаченным товарам партии № 1;

ДЕБЕТ 41 КРЕДИТ 60

– 22 000 руб. – оприходованы товары партии № 2;

ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запасам» КРЕДИТ 60

– 3 960 руб. – учтен НДС по приобретенным товарам партии № 2 на основании предоставленных поставщиком счетов-фактур.

ДЕБЕТ 60 КРЕДИТ 51

– 118 000 руб. – оплачено поставщику за приобретенные товары партии № 1;

Март 2007 года:

ДЕБЕТ 41 КРЕДИТ 60

– 190 000 руб. – оприходованы товары партии № 3;

ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запасам» КРЕДИТ 60

– 34 200 руб. – учтен НДС по приобретенным товарам на основании предоставленных поставщиком счетов-фактур;

ДЕБЕТ 68 субсчет «Расчеты с бюджетом по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным материально-производственным запасам»

– 34 200 руб. – отнесен на вычет при расчетах с бюджетом НДС по приобретенным и оплаченным товарам партии № 3;

ДЕБЕТ 60 КРЕДИТ 51

– 224 200 руб. – оплачено поставщику за приобретенные товары партии № 3;

ДЕБЕТ 41 КРЕДИТ 60

– 20 000 руб. – оприходованы товары партии № 4;

ДЕБЕТ 60 КРЕДИТ 51

– 20 000 руб. – произведена оплата поставщику за приобретенные товары партии № 4.

Расхождений в учете по упрощенной и общепринятой формам бухгалтерского учета в данном случае нет.

2.5.15. Учет реализации продукции (работ, услуг) и другого имущества малого предприятия

Реализация продукции, работ, услуг и другого имущества малого предприятия, а также определение финансового результата по этим операциям при применении общепринятой формы бухгалтерского учета отражается на счетах 45 «Товары отгруженные», 90 «Продажи», 91 «Прочие доходы и расходы», а малыми предприятиями, применяющими упрощенную форму бухгалтерского учета, – на счете 90 «Продажи».

Расчеты с покупателями и заказчиками при применении общепринятой формы бухгалтерского учета отражаются на счете 62 «Учет расчетов с покупателями и заказчиками», при использовании упрощенной формы учета – на счете 76 «Расчеты с разными дебиторами и кредиторами».

Способ отражения реализации при применении общеустановленной системы может зависеть и от способа оценки товаров, выбранного на предприятии.

Реализация в зависимости от выбранного метода будет выглядеть следующим способом:

ПРИМЕР

Покупная стоимость товаров составляет 120 000 руб. Продажная стоимость товаров с учетом НДС равна 169 920 руб. Предприятие 1 при этом учитывает товар с использованием счета 42, а Предприятие 2 без указанного счета.

Отражение у Предприятия 1:

ДЕБЕТ 62 КРЕДИТ 90

– 169 920 руб. – осуществлена реализация товара;

ДЕБЕТ 50 КРЕДИТ 62

– 169 920 руб. – внесена в кассу выручка за реализованный товар;

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДС»

– 25 920 руб. – начислен НДС от реализации;

ДЕБЕТ 90 КРЕДИТ 41

– 120 000 руб. – списана покупная стоимость реализованного товара;

ДЕБЕТ 90 КРЕДИТ 42

– 24 000 руб. – сторнирована реализованная торговая наценка;

ДЕБЕТ 90 КРЕДИТ 99

– 24 000 руб. (169 920 – 25 920–120 000) – определен финансовый результат от реализации;

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты с бюджетом по налогу на прибыль»

– 5 760 руб. (24 000 руб. Ч 24 %) – начислен налог на прибыль.

Отражение у Предприятия 2:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.