Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Налог на прибыль составит: (25 000 руб. х 24 %): 100 % = 6 000 руб.

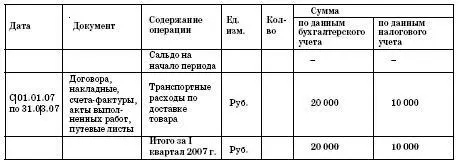

На предприятии был заведен регистр налогового учета и сделаны следующие записи:

Журнал налогового учета

транспортных расходов, приходящихся на реализованные

и оставшиеся товары за I квартал 2007 года

В учете ООО «Центральный Универмаг»:

ДЕБЕТ 41 КРЕДИТ 60

– 200 000 руб. – оприходованы товары в ценах поставщика;

ДЕБЕТ 41 КРЕДИТ 60

– 20 000 руб. – расходы по доставке товара включены в стоимость товара;

ДЕБЕТ 60 КРЕДИТ 51

– 220 000 руб. – оплачены поставщикам приобретенные товары и расходы по доставке.

Показатели реализации и налоговые обязательства ООО «Центральный Универмаг» по осуществленной реализации составят:

Суммовой остаток товара на конец периода: (200 000 руб. Ч 50 %): 100 % = = 100 000 руб.

Соответственно реализовано товара на сумму 200 000 руб. – 100 000 руб. = = 100 000 руб.

Поучаем следующий результат от реализации:

135 003 руб. -110 000 руб. = 25 003 руб.,

где 135 003 руб. – продажная цена реализованных товаров без НДС (110 000 руб. Ч 1,2273),

110 000 руб. – покупная цена реализованных товаров без НДС с учетом транспортных расходов.

Разница в финансовых результатах в 3 руб. возникла из-за округления процентного размера наценки и не является существенной в данном примере.

Налог на прибыль составит: (25 003 руб. Ч 24 %): 100 % = 6 001 руб.

На основе рассмотренного примера видно, что применение того или иного метода списания транспортных расходов приводит к получению одинакового финансового результата. Однако включение транспортных расходов в стоимость товара позволяет облегчить учет, так как, увеличив на их величину стоимость товара, бухгалтер может позволить себе «забыть» о них и больше не возвращаться к этим суммам независимо от времени нахождения остатков данного товара в организации, в то время как при использовании другого способа для расчета сумм налога на прибыль придется постоянно до момента полной реализации составлять расчет списания транспортных расходов на реализованные и оставшиеся товары.

Типовыми рекомендациями по организации бухучета малых предприятий счет 42 «Торговая наценка» не предусмотрен, однако он может играть достаточно важную учетную роль на предприятии, что не позволяет обойти его вниманием.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

В этом случае предприятия и используют счет 42 «Торговая наценка», который и предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях, осуществляющих розничную торговлю, если их учет ведется по продажным ценам.

Метод оценки товаров должен быть оговорен в приказе об учетной политике предприятия.

Выписка из Приказа об учетной политике предприятия.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Оценка товаров производится по продажной стоимости с использованием счета 42 «Торговая наценка».

Каждый из принятых способов оценки товара имеет свои особенности отражения.

ПРИМЕР

Два предприятия приобрели партии товара на сумму 100 000 руб. без НДС. Наценка на данный вид товара на предприятии составляет 30 %. Предприятие 1 использует счет 42 «Торговая наценка», а Предприятие 2 – нет.

Отражение у Предприятия 1:

ДЕБЕТ 41 КРЕДИТ 60

– 100 000 руб. – оприходован приобретенный товар;

ДЕБЕТ 41 КРЕДИТ 42

– 30 000 руб. – сделана наценка на приобретенный товар;

ДЕБЕТ 60 КРЕДИТ 51

– 100 000 руб. – произведена оплата приобретенного товара;

Отражение у Предприятия 2:

ДЕБЕТ 41 КРЕДИТ 60

– 100 000 руб. – оприходован приобретенный товар;

ДЕБЕТ 60 КРЕДИТ 51

– 100 000 руб. – произведена оплата приобретенного товара.

При этом у Предприятия 2 наценка на поступивший товар не отражается в бухгалтерском учете. В этом случае сумма скидок (накидок) и разниц учитывается в аналитическом учете предприятия.

ПРИМЕР

Учетной политикой ООО «Юность» предусмотрено следующее: Выписка из Приказа об учетной политике предприятия:

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.