Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ДЕБЕТ 20 КРЕДИТ 70

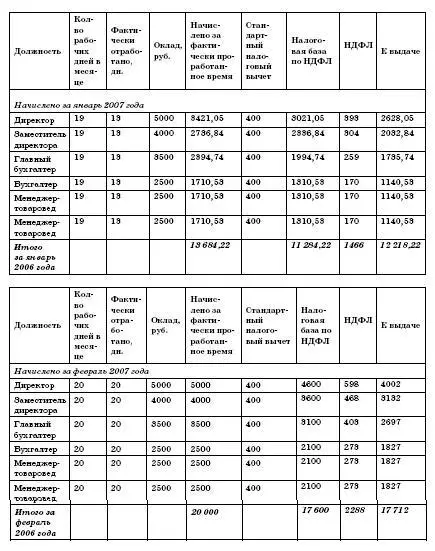

– 13 684,22 руб. – начислена заработная плата за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 1 466 руб. – начислен НДФЛ с заработной платы за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 12 218,22 руб. – выдана заработная плата за январь 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 1 466 руб. – перечислен в бюджет НДФЛ с заработной платы за январь 2006 года.

Февраль 2007 года:

ДЕБЕТ 50 КРЕДИТ 51

– 20 000 руб. – получены в банке наличные денежные средства для выплаты заработной платы за февраль 2007 года;

ДЕБЕТ 20 КРЕДИТ 70

– 20 000 руб. – начислена заработная плата за февраль 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 2 288 руб. – начислен НДФЛ с заработной платы за февраль 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 17 712 руб. – выдана заработная плата за февраль 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 2 288 руб. – перечислен в бюджет НДФЛ с заработной платы за февраль 2006 года.

Март 2007 года:

ДЕБЕТ 50 КРЕДИТ 51

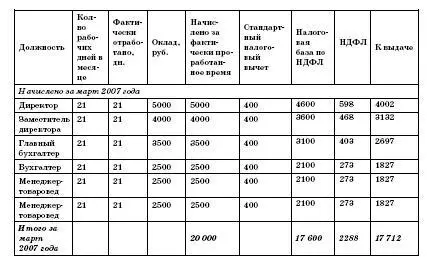

– 20 000 руб. – получены в банке наличные денежные средства для выплаты заработной платы за март 2007 года;

ДЕБЕТ 20 КРЕДИТ 70

– 20 000 руб. – начислена заработная плата за март 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 2 288 руб. – начислен НДФЛ с заработной платы за март 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 17 712 руб. – выдана заработная плата за март 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 2 288 руб. – перечислен в бюджет НДФЛ с заработной платы за март 2007 года.

При общепринятой форме бухгалтерского учета торговых организаций начисление заработной платы будет отражено таким образом (на примере января 2007 года):

ДЕБЕТ 50 КРЕДИТ 51

– 12 000 руб. – получены в банке наличные денежные средства для выплаты заработной платы за январь 2007 года;

ДЕБЕТ 44 КРЕДИТ 70

– 13 684,22 руб. – начислена заработная плата за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 1 466 руб. – начислен НДФЛ с заработной платы за январь 2007 года;

ДЕБЕТ 70 КРЕДИТ 50

– 12 218,22 руб. – выдана заработная плата за январь 2007 года;

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

– 1 466 руб. – перечислен в бюджет НДФЛ с заработной платы за январь 2007 года.

Выплата заработной платы может производиться по расходным кассовым ордерам (форма № КО-2), который будет выписываться на каждого работника, или по платежным ведомостям (форма № Т-53), выписываемым на группу работников.

Применение того или иного документа обусловливается лишь удобством работы и спецификой конкретного предприятия.

ПРИМЕР

На ООО «Парус» выплата заработной платы первоначально стала производиться по платежным ведомостям, выписываемым на группу работников. Однако в результате возникновения ситуаций, когда отдельные рабочие, видя другие (по каким-то причинам большие) суммы оплаты своим коллегам, стали систематически посещать бухгалтерию, требуя объяснить им, почему у их коллег начислено больше, чем у них, что значительно осложняло работу бухгалтерии, было принято решение выплачивать заработную плату строго индивидуально по расходным кассовым ордерам.

Ведомости, так же как и расходные кассовые ордера, составляются в одном экземпляре в бухгалтерии.

2.5.13. Учет ссуд банка, заемных и целевых средств

Учет ссуд банка, заемных и целевых средств, отражаемых в соответствии с Планом счетов на счетах 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и 86 «Целевое финансирование» ведется малыми предприятиями на счете 66 «Расчеты по краткосрочным кредитам и займам» по их видам и срокам получения.

Все указанные счета являются активно-пассивными.

ПРИМЕР

В связи с нехваткой оборотных средств для ведения полноценной торговой деятельности учредитель ООО «Юность» Засилов Г.М. в январе 2007 года произвел финансирование предприятия путем предоставления беспроцентного краткосрочного займа на сумму 400 000 руб. на срок 6 месяцев.

В учете ООО «Юность» сделана следующая проводка:

ДЕБЕТ 51

КРЕДИТ 66 субсчет «Краткосрочный заем от Засилова Г.М.»

– 400 000 руб. – поступили на расчетный счет денежные средства по заключенному договору краткосрочного беспроцентного займа.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.