Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ПРИМЕР

Учетной политикой ООО «Юность» предусмотрено следующее:

Выписка из Приказа об учетной политике предприятия:

Стоимость основных средств организации погашать путем начисления амортизации.

Начисление амортизации в отношении объекта амортизируемого имущества осуществлять в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

При начислении амортизации по основным средствам в бухгалтерском учете применять линейный способ начисления амортизации согласно статье 259 Налогового кодекса РФ.

Основываясь на пункте 3 статьи 258 Налогового кодекса РФ, установить следующие сроки полезного использования амортизируемого имущества:

первой группы (все недолговечное имущество) – 1 год и 1 месяц;

второй группы – 2 года и 1 месяц;

третьей группы – 3 года и 1 месяц;

четвертой группы – 5 лет и 1 месяц;

пятой группы – 7 лет и 1 месяц;

шестой группы – 10 лет и 1 месяц;

седьмой группы – 15 лет и 1 месяц;

восьмой группы – 20 лет и 1 месяц;

девятой группы – 25 лет и 1 месяц;

десятой группы – 30 лет и 1 месяц.

На основании пункта 12 статьи 259 Налогового кодекса РФ по объектам основных средств, бывшим в употреблении у юридических и физических лиц, определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

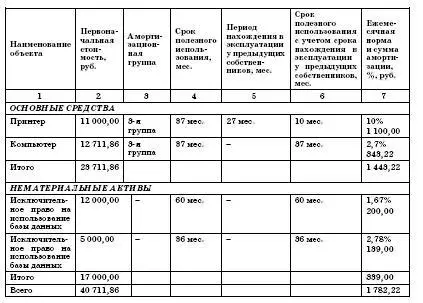

ООО «Юность» образовано в январе 2007 года. Также в январе оприходованы и введены в эксплуатацию поступившие объекты основных средств и нематериальных активов:

Таким образом, с февраля 2007 года (с первого числа месяца, следующего за месяцем принятия объектов к бухгалтерскому учету) по ним начинает начисляться амортизация.

В учете при этом делаются следующие проводки.

В феврале 2007 года:

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация основных средств»

– 1 443,22 руб. – начислена амортизация по объектам основных средств;

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация нематериальных активов»

– 339,00 руб. – начислена амортизация по объектам нематериальных активов.

В марте 2007 года:

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация основных средств»

– 1 443,22 руб. – начислена амортизация по объектам основных средств;

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация нематериальных активов»

– 339 руб. – начислена амортизация по объектам нематериальных активов.

При ведении учета по общепринятой системе начисление амортизации отражалось бы таким образом:

ДЕБЕТ 44 КРЕДИТ 02

– 1 443,22 руб. – начислена амортизация по объектам основных средств;

ДЕБЕТ 44 КРЕДИТ 04, 05

– 339 руб. – начислена амортизация по объектам нематериальных активов.

2.5.12. Учет расчетов с персоналом по оплате труда и расчетов по социальному страхованию и обеспечению

Порядок учета расчетов с персоналом по оплате труда одинаков для малых предприятий и предприятий, не являющихся субъектами малого предпринимательства.

Для обобщения информации о расчетах с работниками по оплате труда предназначен счет 70 «Расчеты с персоналом по оплате труда». Это счет активно-пассивный и может иметь как дебетовое (авансы, выданные работникам), так и кредитовое (задолженность по оплате труда) сальдо.

Информация о состоянии расчетов по социальному страхованию группируется на счете 69 «Расчеты по социальному страхованию и обеспечению».

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

69-1 «Расчеты по социальному страхованию»,

69-2 «Расчеты по пенсионному обеспечению»,

69-3 «Расчеты по обязательному медицинскому страхованию».

На субсчете 69-1 «Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 могут открываться дополнительные субсчета.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.