Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Например, расчеты по пенсионному обеспечению на практике учитываются на трех субсчетах, а именно:

69.2.1 «Федеральный бюджет»

69.2.2 «Страховой ПФ»

69.2.3 «Накопительный ПФ».

Для учета расчетов с бюджетом, в частности по налогу на доходы физических лиц, применяется счет 68 «Расчеты по налогам и сборам».

Счет 68 кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты. В частности, в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда» – на сумму налога на доходы физических лиц.

Трудовые отношения с работниками оформляются пакетом документов, в который входят заявление о приеме на работу, приказ о приеме на работу, трудовой договор, должностные инструкции и другие документы.

А обязательно ли на малом предприятии составлять штатное расписание? На этот вопрос УМНС России по г. Москве в своем письме от 8 декабря 2000 г. № 03–12/52477 дает следующий ответ.

Документов, регламентирующих обязательное составление штатного расписания организации, действующим налоговым законодательством не предусмотрено. Штатное расписание является документом, который определяет структуру, численность должностей, должностные оклады по каждому конкретному подразделению и в целом по организации.

В соответствии с Трудовым кодексом Российской Федерации штатная структура и штатное расписание разрабатываются организациями самостоятельно.

В то же время указанное письмо содержит оговорку относительно того, что в налоговом законодательстве в ряде случаев предусмотрена необходимость составления штатного расписания организации для подтверждения обоснованности применения льгот и правомерности отнесения на себестоимость продукции (работ, услуг) определенных видов затрат.

В качестве примера в письме, в частности, упоминаются льготы по налогу на прибыль. Однако приведенные в письме в качестве примера льготы не предусмотрены главой 25 Налогового кодекса РФ и с 1 января 2002 года не применяются. В то же время согласно подпункту 23 пункта 1 статьи 264 Налогового кодекса РФ расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе включены в перечень прочих расходов, связанных с производством и (или) реализацией.

Таким образом, для подтверждения обоснованности формирования себестоимости, уменьшающей в данном случае налогооблагаемую базу по налогу на прибыль, все-таки желательно иметь на предприятии штатное расписание.

ПРИМЕР

Малое предприятие ООО «Юность» начало свою деятельность и оформило в штат работников с 16 января 2007 года.

16 января приказом директора ООО «Юность» было утверждено штатное расписание, согласно которому и производился прием работников.

ПРИКАЗ № 1

от 16 января 2007 г.

Об утверждении штатного расписания

В целях организации нормальной работы предприятия, определения перечня должностей, необходимых для бесперебойной работы предприятия, и количества рабочих мест

ПРИКАЗЫВАЮ:

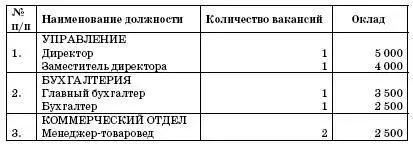

1. Утвердить по ООО «Юность» следующее штатное расписание с установлением окладов по утвержденным должностям в следующих размерах:

ШТАТНОЕ РАСПИСАНИЕ ООО «ЮНОСТЬ»

Директор ООО «Юность» Д.В. Васильев

Руководителям малых предприятий следует помнить и о том, что согласно статье 59 Трудового кодекса РФ, по соглашению сторон может заключаться срочный трудовой договор с лицами, поступающими на работу к работодателям – субъектам малого предпринимательства с численностью до 35 работников (в организациях розничной торговли и бытового обслуживания – до 20 работников).

ПРИМЕР

Согласно утвержденному штатному расписанию в организацию были приняты работники и оформлены все необходимые для этого документы (заявление о приеме, приказ, срочный трудовой договор, должностные инструкции и др.).

Согласно оформленным документам была начислена заработная плата. Предположим, что детей у работников нет, и им предоставляются только стандартные налоговые вычеты в сумме 400 руб. (см. табл. на след. стр.).

В учете организации сделаны следующие проводки:

Январь 2007 года:

ДЕБЕТ 50 КРЕДИТ 51

– 10 000 руб. – с учетом наличия денежных средств в кассе предприятия получены в банке наличные денежные средства для выплаты заработной платы за январь 2006 года;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.