Олег Иванов - Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Руководства, Справочники, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005060068

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

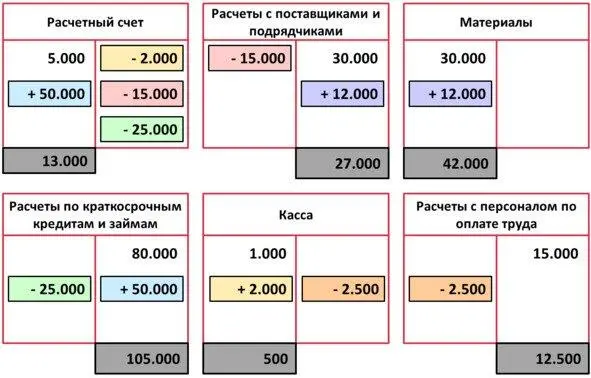

Счет «Расчеты с персоналом по оплате труда» – пассивный, уменьшение задолженности отражается по дебету счета, поэтому по дебету минус 2 500. Поскольку деньги были выплачены из кассы, сумма по данному счету также уменьшится на 2 500.

Расчет сальдо.

Рассчитаем конечные сальдо по всем счетам.

«Расчетный счет» – активный счет, поэтому сальдо будет дебетовое. Сальдо на конец периода рассчитывается как сальдо на начало периода, плюс обороты по дебету и минус обороты по кредиту. В нашем случае сальдо на начало было 5 000, плюс 50 000 и минус все суммы по кредиту: 2 000, 15 000 и 25 000. Итого сальдо на конец периода составит 13 000.

Счет «Расчеты с поставщиками и подрядчиками» может иметь два сальдо в зависимости от операций в течение периода. По кредиту счета отражается задолженность компании, а по дебету все предоплаты поставщикам. Поскольку в данном периоде задолженность компании была больше, то получится кредитовое сальдо. Сальдо на начало периода было кредитовое – 30 000, плюс обороты по кредиту 12 000 и минус обороты по дебету 15 000, получается 27 000 – это сальдо на конец периода.

Счет «Материалы» – активный и рассчитывается аналогично «Расчетному счету».

Дебетовое сальдо будет также по активному счету «Касса».

Счета «Расчеты по краткосрочным кредитам и займам» и «Расчеты с персоналом по оплате труда» – пассивные, соответственно сальдо на конец периода будет кредитовое. Рассчитывается как кредитовое сальдо на начало период, плюс обороты по кредиту и минус обороты по дебету.

Перенос полученных данных в баланс

Сальдо по счету «Материалы» в размере 42 000 переносится в строку баланса «Материалы». Дебетовые сальдо счетов «Расчетный счет» – 13 000 и «Касса» – 500 также переносятся в соответствующие строки актива баланса. Аналогичным образом переносятся кредитовые сальдо по счетам «Расчеты по краткосрочным кредитам и займам» – 105 000, «Расчеты с поставщиками и подрядчиками» – 27 000 и «Расчеты с персоналом по оплате труда» – 12 500.

1.6. Счета синтетического и аналитического учета

Для получения разных по степени детализации показателей в бухгалтерском учете используются синтетические и аналитические счета.

Синтетические счетасодержат обобщенные данные о хозяйственных операциях и ведутся в денежном выражении. Однако, имея только общие показатели, нельзя осуществлять оперативное руководство, контроль и анализ хозяйственной деятельности. Для этого необходимы более детальные сведения, характеризующие состояние и движение каждого объекта учета. Для подобной характеристики объектов учета используются аналитические счета.

Отражение объектов бухгалтерского учета в денежном выражении на синтетических счетах называется синтетическим учетом, их детализированное отражение на аналитических счетах – аналитическим учетом.

В бухгалтерском учете также применяются субсчета – промежуточное звено между синтетическим и аналитическим учетом. При их помощи осуществляется дополнительная группировка данных аналитического учета. Субсчета необходимы для синтетических счетов, на которых учитываются объекты большой номенклатуры. Синтетические счета также называют главными или счетами первого порядка, субсчета – счетами второго порядка.

Синтетические счета первого и второго порядка для учета хозяйственной деятельности организации предусмотрены Планом счетов бухгалтерского учета. Состав аналитических счетов устанавливает бухгалтерия организации, исходя из потребностей учета, анализа, контроля и составления отчетности.

Ниже представлен пример практического использования счетов синтетического и аналитического учета:

1.7. Нормативное регулирование бухгалтерского учета

Существует несколько уровней нормативного регулирования бухгалтерского учета.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.