Олег Иванов - Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Руководства, Справочники, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005060068

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

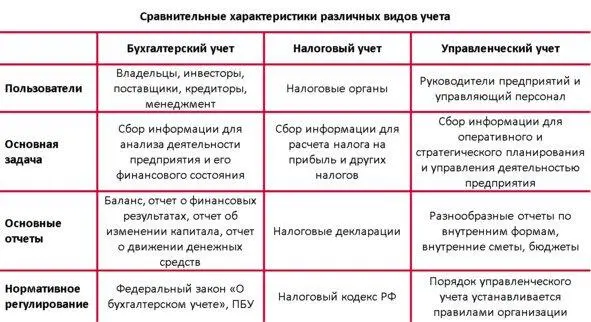

– Бухгалтерский

– Налоговый

– Управленческий

Задачи бухгалтерского учета

Основными задачами бухгалтерского учета являются следующие:

– формирование полной и достоверной информации о деятельности организации и ее имущественном положении

– обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства РФ

– предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости

1.2. Объекты бухгалтерского учета

В бухгалтерском учете выделяют несколько групп объектов:

– Активы

– Обязательства

– Факты хозяйственной жизни.

В бухгалтерском балансе активы находят отражение в одноименной части баланса, обязательства – в пассиве, а факты хозяйственной жизни – в отчете о финансовых результатах и в отчете о движении денежных средств.

Внеоборотные активы

Нематериальные активы

К нематериальным активам (НМА) относятся:

– исключительные права на изобретения, промышленные образцы, программное обеспечение и базы данных, товарные знаки, селекционные достижения

– деловая репутация фирмы

– расходы на завершенные научно-исследовательские и опытно-конструкторские работы, если использование результатов принесет фирме экономическую прибыль в будущем

Особенности отражения НМА в бухгалтерском учете.

По счетам бухгалтерского учета указывается первоначальная стоимость НМА. А в бухгалтерском балансе НМА отражаются по остаточной стоимости, т.е. по первоначальной стоимости за вычетом начисленной амортизации. НМА учитывается, если он:

– не имеет материально-вещественной формы;

– предназначен для использования в течение более 12 месяцев;

– не предназначен для перепродажи;

– может быть отделен от другого имущества;

– используется в производстве или необходим для управленческих нужд фирмы;

– способен приносить организации экономические выгоды в будущем;

– принадлежит компании на основании патентов, свидетельств и т. д.

Основные средства

К основным средствам относятся

– Здания/Сооружения;

– Земельные участки;

– Автотранспорт;

– Оборудование и т.д.,

которые:

– предназначены для использования в производстве и необходимы для управленческих нужд фирмы;

– используются более 12 месяцев;

– компания не будет перепродавать;

– будут приносить экономическую выгоду фирме в будущем.

Особенности отражения основных средств в бухгалтерском учете.

По счетам бухгалтерского учета указывается первоначальная стоимость основных средств. В бухгалтерском балансе – по остаточной стоимости.

Имущество стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, не включается в состав основных средств, независимо от его срока службы (кроме сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным средствам, независимо от их стоимости). Данное имущество списывается на материальные расходы. Инструмент и спецодежда сроком службы менее 12 месяцев отражаются в составе материалов.

Незавершенное строительство

В статье «Незавершенном строительстве» отражаются затраты:

– на покупку основных средств, которые не введены в эксплуатацию по состоянию на балансовую дату

– на приобретение НМА, еще не принятых к учету

– на покупку оборудования, требующего монтажа

– по незаконченному капитальному строительству

– на законченные объекты капитального строительства, которые не прошли государственную регистрацию

Особенности отражения объектов незавершенного строительства в бухгалтерском учете

В статью баланса включаются все расходы, затраченные на строительство (стоимость строительных материалов, амортизация основных средств, используемых для строительства, заработная плата рабочих).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.