Олег Иванов - Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Руководства, Справочники, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005060068

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Капитал

Уставный капитал

Уставный капитал – это доля собственников в активах фирмы, равная сумме их взносов.

Особенности отражения в бухгалтерском учете

Величина уставного капитала может по решению учредителей увеличиваться или уменьшаться в процессе финансово-хозяйственной деятельности, с обязательной регистрацией изменений в учредительных документах. При регистрации организация в учредительных документах самостоятельно определяет величину и структуру уставного капитала с учетом минимального размера, установленного законодательством. Вкладами в уставный капитал могут быть денежные средства, внеоборотные активы, запасы, ценные бумаги и другие активы.

Нераспределенная прибыль

Нераспределенная прибыль представляет собой чистую прибыль после налогообложения, которая может быть использована на выплату дивидендов учредителям организации, формирование резервного капитала, погашение убытков прошлых лет и на другие цели.

Особенности отражения в бухгалтерском учете

Решение о распределении прибыли принимают собственники организации общим собранием акционеров (в АО или ПАО) или собранием участников (в ООО).

Обязательства

Долгосрочные обязательства

В статье баланса «Долгосрочные обязательства »отражают кредиты, займы,а также отсроченные налоговые и прочие обязательства со сроками, оставшимися до их погашения, более 12 месяцев с отчетной даты. Под кредитами понимаются кредиты банков, а под займами – займы, взятые в небанковских организациях и у частных лиц.

Особенности отражения в бухгалтерском учете

Кредиты и займы отражаются в балансе вместе с начисленными по ним процентами.

Краткосрочные обязательства

В бухгалтерском учете к краткосрочным обязательствам относятся:

– Заемные средства

– Кредиторская задолженность

1. Заемные средства

В данной статье баланса отражают заемные средства со сроком, оставшимся до их погашения, менее 12 месяцев с отчетной даты.

Особенности отражения в бухгалтерском учете

Краткосрочные кредиты и займы отражаются в балансе по правилам, аналогичным для долгосрочных займов и кредитов.

2. Кредиторская задолженность

В этом разделе отражается:

– задолженность перед поставщиками и подрядчиками

– задолженность перед персоналом по начисленной, но не выданной заработной плате

– задолженность по налогам и сборам по всем видам налоговых платежей

– другая задолженность, в том числе перед подотчетными лицами

1.3. Форма бухгалтерского баланса

Особенностью структуры баланса является расположение разделов в строго определенной последовательности – по степени возрастания ликвидности: от наименее ликвидных средств (основные средства, НМА и т.д.) к наиболее ликвидным (запасы, дебиторская задолженность, денежные средства).

Упрощенная форма бухгалтерского баланса выглядит следующим образом:

1.4. Счета и операции на счетах бухгалтерского учета

Счета бухгалтерского учета

В бухгалтерском учете все активы, капитал и обязательства отражаются на счетах, которые имеют форму двусторонней таблицы. Левая часть счета называется дебетом, правая – кредитом.

Каждый счет напоминает баланс в миниатюре. Дебет соответствует активу, а кредит – пассиву баланса. Счета, на которых учитываются внеоборотные и оборотные активы, называются активными. Счета, на которых учитываются капитал и обязательства, называются пассивными.

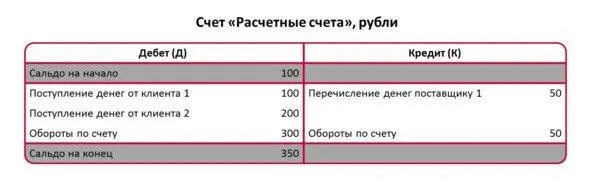

Пример отражения операций на счете:

Операции на активных счетах

Для активных счетов дебет счета означает его увеличение, а кредит – уменьшение. Сальдо на конец периода всегда дебетовое.

Пример отражения операций на активном счете:

Операции на пассивных счетах

Для пассивных счетов кредит счета означает его увеличение, а дебет – уменьшение. Сальдо на конец месяца всегда кредитовое.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.