Жгер Садыр - Основы финансового анализа субъектов малого и среднего бизнеса

Здесь есть возможность читать онлайн «Жгер Садыр - Основы финансового анализа субъектов малого и среднего бизнеса» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы финансового анализа субъектов малого и среднего бизнеса

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы финансового анализа субъектов малого и среднего бизнеса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы финансового анализа субъектов малого и среднего бизнеса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы финансового анализа субъектов малого и среднего бизнеса — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы финансового анализа субъектов малого и среднего бизнеса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ВВЕДЕНИЕ

Данная методика предназначена для кредитных специалистов отдела малого и среднего бизнеса в банках второго уровня, которые анализируют финансово-хозяйственную деятельность субъектов малого и среднего бизнеса. Указываются методы проведения анализа кросс-проверок по статьям, анализа счетов компании, анализ карточек счетов для выявления статей вывода чистой прибыли, проведение первичной проверки статей баланса для определения приемлемости партнера для сотрудничества. В данной методике собраны наиболее востребованные указания, по моему личному опыту и по наиболее часто задаваемым вопросам со стороны новых сотрудников в кредитных отделах.

Глава 1. необходимый Пакет документов и проведение анализа счетов

Что такое финансовый анализ финансово-хозяйственной деятельности компании.

Финансовый анализ проводится при условии предоставления компанией всех необходимых данных, таких как, документы по налоговой отчетности:

Для предприятии, применяющих общеустановленный режим налогообложения, чаще это товарищества с ограниченной ответственностью (далее – ТОО) и реже индивидуальные предприниматели (далее – ИП):

Декларация по оплате КПН (корпоративный подоходный налог – сдается один раз в год) с предоставлением уведомления о принятии декларации ответственным органом налоговой службы;

Декларация по оплате НДС (налог на добавленную стоимость сдается ежеквартально).

Для организации применяющих упрощенный режим налогообложения:

Декларация ф.910 с уведомлением для ИП.

Декларация ф.920 с уведомлением для крестьянских хозяйств (далее – КХ).

Здесь необходимо отметить что, дошкольные образования ввиду освобождения от корпоративного подоходного налога сдают декларацию 130 формы.

Также, кроме этого естественно необходимо запросить справку с налогового комитета и внимательно ознакомиться с ней, для определения излишек/переплат и отсутствия долга для дальнейшего сопоставления с балансом или внесения в баланс предпринимателя, в случае если это ИП.

Далее, необходимо запросить непосредственно данные по учету текущей деятельности:

В данном случае, следует запрашивать данные по факту наличия/отсутствия в организации программного обеспечения (далее – ПО) «1С: Бухгалтерия».

Если есть ПО «1С: Бухгалтерия»:

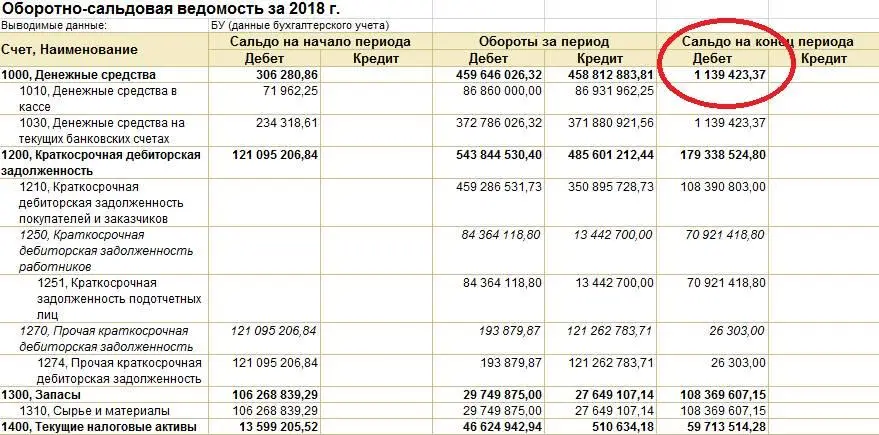

Общая оборотно-сальдовая ведомость (далее ОСВ) для заполнения стороны актив и пассив бухгалтерского баланса. Отражает действующую картину бизнеса – результат периода, включает предыдущий и текущий периоды. Обычно ОСВ предоставляется компанией отражающей данные предыдущего и текущего периодов, то есть, если запрашиваются итоги (именно итоги – результат) на 2019г, в предыдущем периоде ОСВ (сальдо на начало периода) отражаются итоги за 2018г. При этом, актив отражается в дебетовом сальдо, а пассив в кредитовом сальдо.

Рисунок 1. ОСВ – сальдо на конец периода: актив баланса.

Рисунок 2. ОСВ – сальдо на конец периода: пассив баланса.

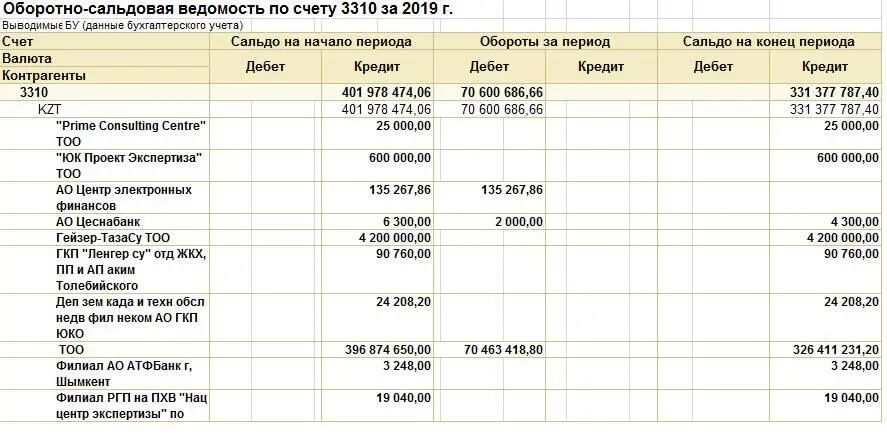

Кроме ОСВ, компания должна предоставить еще и ОСВ к каждой статье ведомости для определения расшифровок этих статей. Статья 1200 для определения состава дебиторской задолженности и суммы задолженности по подстатьям, 1210 – дебиторская задолженность покупателей, 1250 – задолженность подотчетных лиц (сотрудников), 1270 – прочая дебиторская задолженность. 1300 – товаро-материальные запасы, при этом, 1310 – сырье и материалы, 1330 – товары, 3300 – кредиторская задолженность и т.д. Здесь также активная сторона отражается в дебетовом сальдо, пассивная в кредитовом. Здесь нужно очень внимательно просмотреть структуру товаро-материальных запасов, так как, это повлияет на дальнейший качественный анализ изменения себестоимости, выявления оттока прибыли на буферные компании. Структуру ТМЗ обычно составляют, материалы\сырье, инвентарь\инструменты, ГСМ (горюче-смазочные материалы), запасные части на транспорт и т.д.

Рисунок 3. ОСВ статьи 1210 – дебиторская задолженность.

Рисунок 4. ОСВ статьи 3310 – кредиторская задолженность.

Читать дальше

Читать дальше

Интервал:

Закладка:

Похожие книги на «Основы финансового анализа субъектов малого и среднего бизнеса»

Представляем Вашему вниманию похожие книги на «Основы финансового анализа субъектов малого и среднего бизнеса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы финансового анализа субъектов малого и среднего бизнеса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.