Олег Иванов - Управленческий Отчет о прибылях и убытках. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Управленческий Отчет о прибылях и убытках. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Справочники, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий Отчет о прибылях и убытках. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005059345

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий Отчет о прибылях и убытках. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий Отчет о прибылях и убытках. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий Отчет о прибылях и убытках. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий Отчет о прибылях и убытках. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Управленческий Отчет о прибылях и убытках

Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Олег Иванов

© Олег Иванов, 2022

ISBN 978-5-0050-5934-5

Создано в интеллектуальной издательской системе Ridero

Учебная платформа «Технология кредитования малого бизнеса онлайн» www.tkmb-online.ru

На платформе представлен онлайн-курс методике ЕБРР в формате видеоуроков, где собраны все нюансы финансового анализа МСБ: от алгоритма сбора данных и формирования аналитических отчетов до структурирования кредитных сделок и принятия решения по кредитам.

В каждом видеоуроке:

– описание финансовых инструментов и подробное объяснение, как их применять;

– где брать информацию для формирования отчетов, особенности её использования для финансового анализа;

– задачи для тренировки на основе реальных рабочих ситуаций;

– тестовые задания;

– дополнительные материалы: рабочие тетради, документы с формами и формулами, которые вы узнаете на уроке и другие.

Для тех, кто привык учиться более традиционно, обновили интерактивные учебники. В полный курс входит 8 учебников, которые помогают освоить методику ЕБРР от азов до профессионального уровня. К каждой теме прилагаются практические задания из реальной работы кредитных специалистов. Можно выбрать, как полный курс, так и отдельные учебники, чтобы изучить конкретную тему.

Приглашаем изучите методику ЕБРР на платформе «ТКМБ-онлайн» с нуля до профессионального уровня и стать экспертом в сфере кредитования малого и среднего бизнеса.

1. Отчет о прибылях и убытках (ОПиУ)

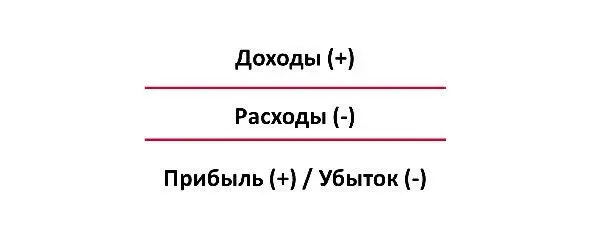

Наравне с другими финансовыми отчетами отчет о прибылях и убытках (ОПиУ)является эффективным финансовым инструментом для проведения анализа деятельности предприятия, позволяющий увидеть и оценить эффективность работы предприятия за определенный промежуток времени.

Управленческий ОПиУ

В бухгалтерской отчетности данный отчет с 2013 года называется « Отчет о финансовых результатах», но в кредитовании малого бизнеса исторически закрепилось название « Отчет о прибылях и убытках», поэтому представленном учебнике и далее используется только сокращенное название отчета ОПиУ. Кроме того, в данном учебнике рассматриваются принципы составления ОПиУ без учета особенностей учета налога на добавленную стоимость. Все статьи отчета принимаются по конечным стоимостям. Особенности работы при составлении ОПиУ при анализе предприятий плательщиков НДС рассматриваются в учебнике «Основы бухгалтерского учета и финансовый анализ малого бизнеса».

В официальной бухгалтерской отчетности для составления ОПиУ используется утвержденная форма, которая не позволяет в полной мере провести необходимый финансово-экономический анализ для принятия решения по кредиту.

В кредитовании малого бизнеса, наряду с другими отчетами, принято использовать управленческий ОПиУ, который в своем формате сохраняет логику построения традиционного ОПиУ. Значительное отличие управленческого ОПиУ от официального заключается в расчете финансовых результатов не в сумме нарастающим итогом с начала года, а на ежемесячной основе.

Далее в тексте электронного учебника под словом «ОПиУ» мы будем подразумевать управленческий ОПиУ, составляемый кредитными специалистами банка. Также для упрощения далее по тексту товар, продукцию, результат произведенных работ и оказанных услуг мы будем определять в целом как «товар».

Особенности ОПиУ

Форма ОПиУ, применяемая при проведении анализа предприятий малого бизнеса, представляет собой вертикальную таблицу, сформированную из доходной и расходной части бизнеса предприятия.

Доходы формируются от реализации товаров, продукции, работ или услуг. Расходами признаются все расходы, связанные с осуществлением бизнеса предприятия. Показатель прибыли в сравнении с показателем выручки дает возможность оценить, насколько деятельность предприятия рентабельна, то есть, насколько эффективно предприятие распоряжается своими активами, из которых формируется его баланс.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий Отчет о прибылях и убытках. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Управленческий Отчет о прибылях и убытках. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий Отчет о прибылях и убытках. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.