Олег Иванов - Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Руководства, Справочники, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005060068

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

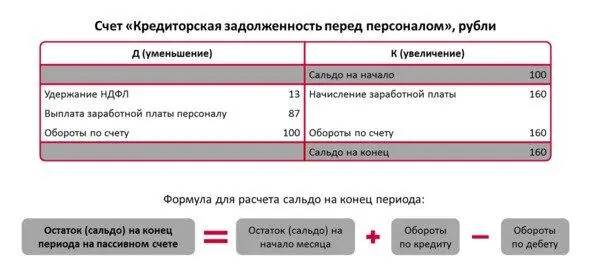

Пример отражения операций на пассивном счете:

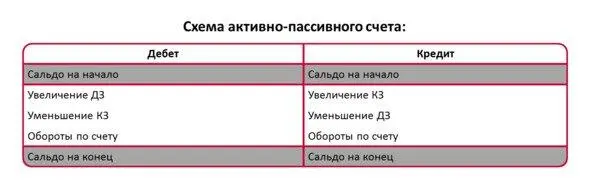

Операции на активно-пассивных счетах

В бухгалтерском учете также используются счета, имеющие признаки активных и пассивных счетов, называемые активно-пассивными. Активно-пассивный счет включает в себя два субсчета: активный и пассивный. В практике бухгалтерского учета активно-пассивные счета обычно разделяются.

По дебету активно-пассивных счетов отражают дебиторскую задолженность (ДЗ), а по кредиту – кредиторскую задолженность (КЗ). Остатки (сальдо) таких счетов одновременно могут быть дебетовыми и кредитовыми, поэтому их показывают развернуто.

1.5. Двойная запись

Двойная запись – это взаимосвязанное отражение каждой хозяйственной операции на двух счетах одновременно – на дебете одного счета и кредите другого. Запись каждой хозяйственной операции по методу двойной записи не менее чем на двух корреспондирующих счетах называется бухгалтерской проводкой.

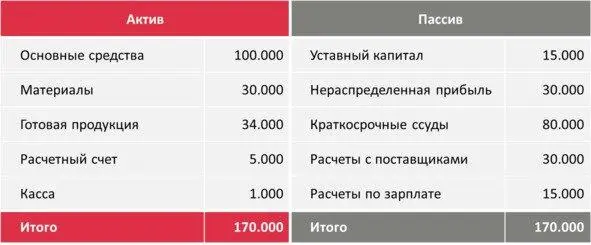

Разберем, что такое двойная запись на примере. Составим баланс на основании данных бухгалтерского учета. Имеется бухгалтерский баланс на какую-то дату:

Проведем шесть хозяйственных операций и отразим их в бухгалтерских счетах, используя принцип двойной записи.

Первая операция.

Получено с расчетного счета в кассу – 2.000.

Оба счета активные, поэтому по счету «Касса» по дебету будет увеличение на 2 000, а по «Расчетному счету» – по кредиту уменьшение также на 2 000.

Вторая операция.

От поставщиков поступили материалы, счет поставщика не оплачен, образовалась задолженность в размере 12 000.

Данные операции будут отражаться на счетах «Расчеты с поставщиками» и «Материалы». Так как счет «Материалы» – активный, поступление будет отражаться по дебету. Однако теперь у организации появилась задолженность перед поставщиками на сумму 12 000. Счет «Расчеты с поставщиками» – активно-пассивный, увеличение задолженности отражается по кредиту.

Третья операция.

Получена краткосрочная ссуда банка, зачислено на расчетный счет 50 000.

«Расчетный счет» – активный, поэтому поступление денег отражается по дебету счета. Счет «Расчеты по краткосрочным кредитам и займам» является пассивным, поэтому увеличение задолженности перед банком на сумму 50 000 будет отражаться по кредиту счета.

Четвертая операция.

С расчетного счета погашена задолженность перед поставщиком в размере 15 000.

Организация частично расплатилась перед своим поставщиком, т.е. её кредиторская задолженность уменьшилась. Так как счет «Расчеты с поставщиками и подрядчиками» активно-пассивный, то уменьшение задолженности отражается по дебету счета, т.е. минус -15 000. В связи с оплатой также уменьшится количество денежных средств на расчетном счете, по кредиту этого счета отразится уменьшение, также на сумму 15 000.

Пятая операция.

С расчетного счета погашена кредит банка на сумму 25 000.

Организация частично закрыла свою задолженность перед банком, поэтому по кредиту счета «Расчеты по краткосрочным кредитам и займам» будет уменьшение на 25 000. Также произойдет уменьшение денежных средств и на расчетном счете, по кредиту счета на 25 000.

Шестая операция.

Выплачена зарплата персоналу наличными в сумме 2 500.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.