Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит

Здесь есть возможность читать онлайн «Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: banking, management, Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы Банка России. Целесообразность, контроль и аудит

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0340-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы Банка России. Целесообразность, контроль и аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы Банка России. Целесообразность, контроль и аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Расходы Банка России. Целесообразность, контроль и аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы Банка России. Целесообразность, контроль и аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Специфические процедуры контроля:

• обоснованность отдельных расходов;

• контроль за осуществлением платежей;

• конкурсы и тендеры, конкурентные цены и условия, соответствие конкурентности.

Представленная методика является общей, так как дальнейшая детализация зависит от имеющейся оперативной информации, которая не является общедоступной. Соответственно, затруднительно определить более детальные операционные показатели, которые могут служить индикатором целесообразности и правомерности расходов. Непосредственно финансовые показатели на основе данных финансовой отчетности позволяют оценить общий масштаб расходов на финансово-хозяйственную деятельность. В Приложении 4представлены этапы анализ обоснованности представительских расходов Банка России.

8. Внешний аудит Банка России: общие организационные подходы

При проведении аудита/проверки Центрального Банка РФ со стороны Счетной Палаты РФ следует учитывать, что порядок проведения такой проверки определяется существующими нормативными актами/инструкциями (общегосударственными), а также стандартами проведения аудита/проверок (международными, российскими и внутренними для Счетной Палаты). Конкретные особенности и нюансы проведения проверки в значительной степени зависят от проверяемой организации и предмета проверки, в частности, от внутренней информации, получаемой на этапе планирования.

Рисунок 8.1 – Схема взаимоотношений между СП РФ и ЦБ РФ

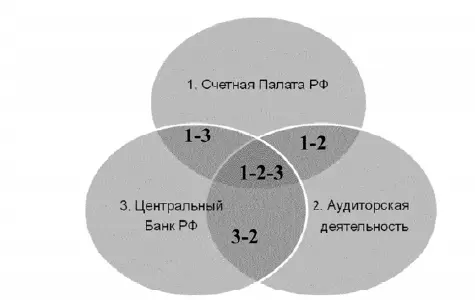

Представленная схема (на рис. 8.1) определяет характер взаимоотношений между аудитором и аудируемой организацией. Каждый из звеньев данной цепочки имеет вполне устоявшуюся практику и регламенты осуществления деятельности, которые должны приниматься во внимание при разработке методик и рекомендаций по проведению аудита. Рассмотрим эти аспеты более подробно.

1. Счетная Палата РФ

Счетная Палата РФ осуществляет свою деятельность на основе N 41-ФЗ «О Счетной палате Российской Федерации». Организация деятельности определяется рядом нормативных актов и внутренних регламентов и стандартов. В Законе подробно описаны задачи и полномочия Счетной Палаты, определены некоторые направления проверок. По форме проведения проверок, Счетная Палата осуществляет: – финансовый аудит, – аудит эффективности, – стратегический аудит.

Также упомянуты «иные формы аудита», однако, представленные три вида аудита являются вполне стандартными и могут охватывать большинство видов проверок.

Проведения проверок основано на внутренних стандартах Счетной палаты – Стандартах Государственного Аудита («СГА») и Стандартах Финансового Контроля («СФК»). Некоторые из них присутствуют в открытом доступе, например: Стандарты Государственного Аудита– СГА 101 «Общие правила проведения контрольного мероприятия»; – СГА 102 «Общие правила проведения экспертно-аналитических мероприятий»; – СГА 201 «Предварительный аудит формирования федерального бюджета». Стандарты Финансового Контроля– СФК 104. Проведение аудита эффективности использования государственных средств; – СФК 4020 «Проведение контрольных мероприятий. Общие правила»; – СФК 4610 Управление качеством контрольных мероприятий».

Существуют также и иные общие регламентирующие материалы (также из открытого доступа), которые формируют порядок организации и проведения работ (например, Классификатор нарушений, выявляемых в ходе государственного финансового контроля, Общие требования к стандартам внешнего государственного и муниципального финансового контроля и проч.)

Таким образом, порядок и методики проведения аудита/контрольных мероприятий вполне подробно определены и зафиксированы в соответствующих регламентах и стандартах, которые составлены для общих случаев, а также по отдельным видам/типам проверок.

Также следует учитывать то, что деятельность Счетной Палаты опирается на утверждаемые план проверок, который составляется/переутверждается на периодической основе с учетом анализа всех проверяемых объектов, которые входят в сферу Счетной Палаты. Такой информации нет в открытом доступе, но такая практика является распространенной для проверяющих организаций.

Наконец, особый государственный статус Счетной Палаты накладывает отпечаток на проводимые проверки характер взаимоотношений с проверяемыми организациями. Стоит учитывать следующие особенности:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит»

Представляем Вашему вниманию похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы Банка России. Целесообразность, контроль и аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.