Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит

Здесь есть возможность читать онлайн «Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: banking, management, Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы Банка России. Целесообразность, контроль и аудит

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0340-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы Банка России. Целесообразность, контроль и аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы Банка России. Целесообразность, контроль и аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Расходы Банка России. Целесообразность, контроль и аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы Банка России. Целесообразность, контроль и аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Соответственно, по мере выполнения аудита эффективности наступает момент, когда дальнейшее проведение проверки по плану тестовых мероприятий приносит все меньше результатов и наблюдений, и программа аудита постепенно урезается за счет обоснования целесообразности дальнейших контрольных мероприятий.

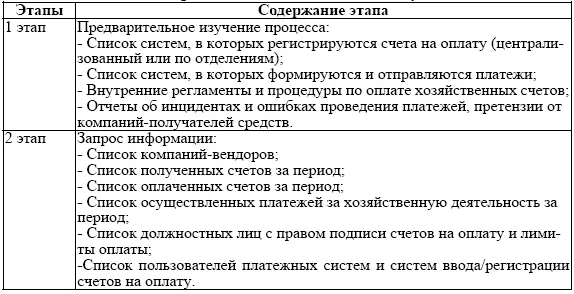

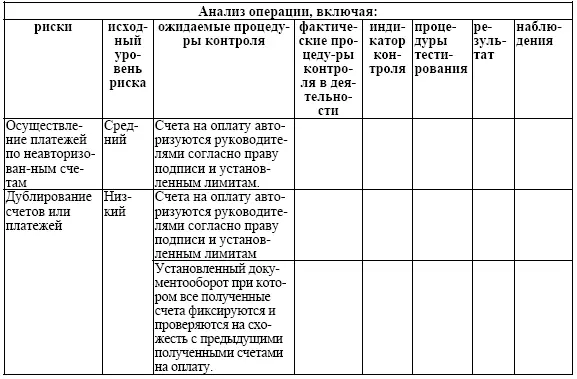

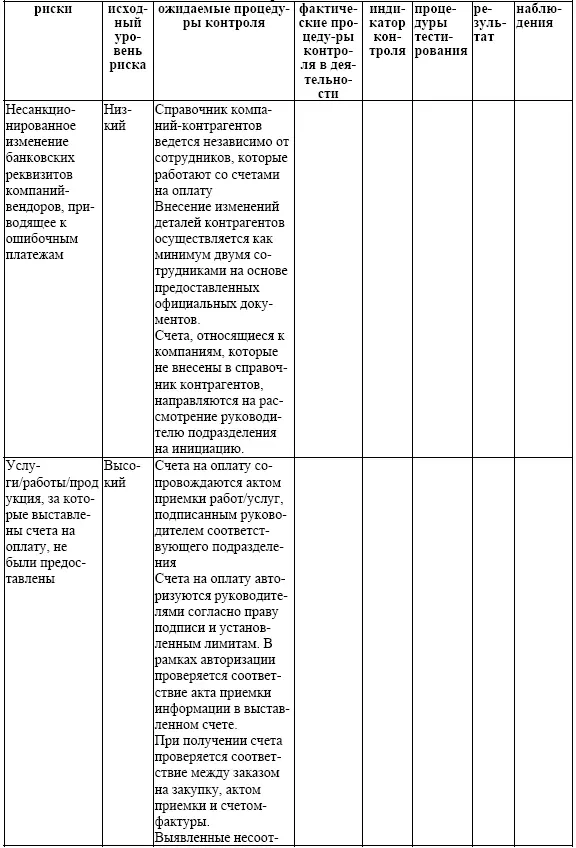

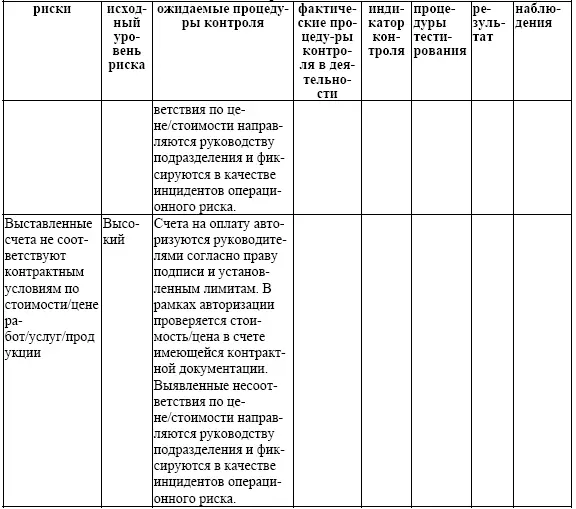

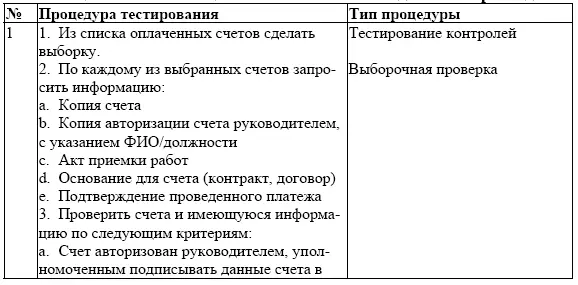

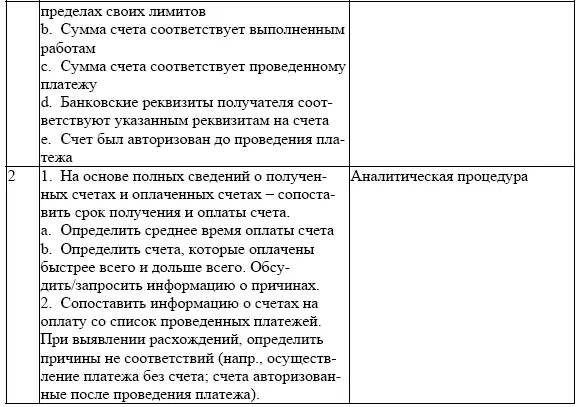

10. После проведения тестирования контролей и оценки эффективности контролируемости за установленными процессами, можно продолжить проверку и акцентировать внимание на детальном изучении данных. Глубина и характер проведения детального исследования зависят от выявленного риска, достаточности контрольных процедур и их эффективности. Чем меньше итоговая надежность процесса (т. е. выше остаточный риск), тем больше данных можно взять для детальной проверки. Например, в ситуации оплаты счетов, если отсутствует контрольная процедура авторизации счетов, тогда предположительно, данная сфера является неэффективной. Можно сформулировать вывод о том, что система внутреннего контроля должна быть улучшена. В дальнейшем, можно провести детальный анализ (на основе выборки или всех данных) об оплаченных счетах и сделать определенные выводы, в зависимости от целей исследования. Однако вполне возможно, что в ходе такого анализа будет подтверждено, что многие счета на оплату являются вполне действительными, хотя и не были авторизованы. Соответственно, сделать конечный вывод о степени неэффективного использования средств будет затруднительно. С другой стороны, если процесс оплаты счетов включает процесс авторизации, тогда можно полагаться, что процесс функционирует согласно регламенту. Если в таком случае принимается решение (на основе анализа общего риска, достаточности контролей и их эффективности), что аудит необходимо дополнить анализом оплаченных счетов, тогда можно использовать меньшую выборку и полагаться, что остальные транзакции проходят аналогичным способом. Тем не менее, даже в таких ситуациях (при наличии достаточных процедур контроля и их эффективности) можно определить случаи, когда проводятся ошибочные или мошеннические транзакции, что может найти отражение в итоговых выводах, заключениях и рекомендациях. Тем не менее, если выявляются такие ситуации-инциденты, это свидетельствует о том, что существующие контрольные мероприятия не являются достаточными и присутствует недостаток «дизайна» системы контроля (за контрольными мероприятиями). Соответственно, опять можно акцентировать внимание на неэффективности процессов и контролей, а не отдельных выявленных нарушениях. В табл. 7.1, 7.2, 7.3 представлен пример оценки обоснованности расходов по оплаченным счетам.

Таблица 7. 1 – Процесс/цикл: Счета на оплату – этапы 1 и 2

Таблица 7.2 – Содержание этапа анализа операции

Таблица 7.3 – Этапы оценки обоснованности сделанных расходов

11. Проведение детальных процедур анализа данных. Такие процедуры часто определяются по ходу проведения аудита, в зависимости от полученных наблюдений в ходе тестирования контролей (т. е., гипотез о неэффективности деятельности). Соответственно, детальные тестовые мероприятия организуются скорее в качестве тестирования данных гипотез, так как в остальных аспектах можно полагаться на аудит процессов и контролей.

Тем не менее, учитывая, что по каждому процессу можно отталкиваться от определенного перечня типовых рисков (которые можно рассматриваться в качестве гипотез о неэффективности деятельности), некоторые детальные тестовые процедуры можно запланировать изначально и запрашивать соответствующие данные от руководства на основе выборки или полной информации для проверки.

По результатам детальных проверок устанавливается перечень выявленных наблюдений и тенденций, которые могут варьироваться от детальный фактов нарушений процессов, отсутствия документации и вплоть до выявленных закономерностей и трендов, которые проявляются в деятельности проверяемой организации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит»

Представляем Вашему вниманию похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы Банка России. Целесообразность, контроль и аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.