Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит

Здесь есть возможность читать онлайн «Владимир Морыженков - Расходы Банка России. Целесообразность, контроль и аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: banking, management, Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы Банка России. Целесообразность, контроль и аудит

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0340-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы Банка России. Целесообразность, контроль и аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы Банка России. Целесообразность, контроль и аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Расходы Банка России. Целесообразность, контроль и аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы Банка России. Целесообразность, контроль и аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

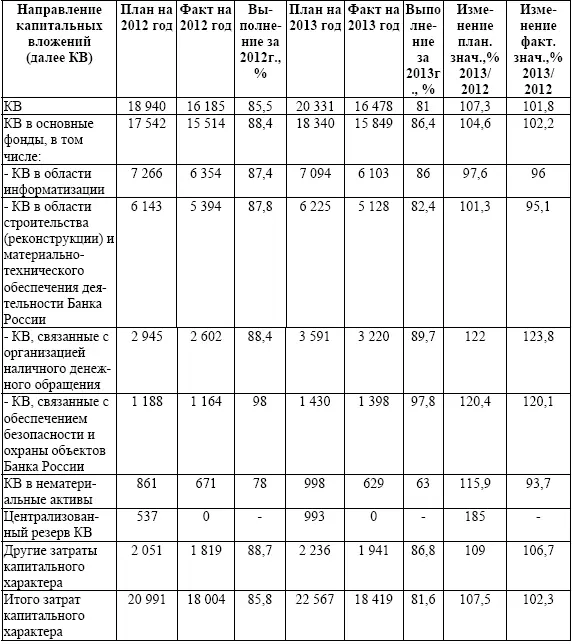

В 2012 г. КВ в области строительства (реконструкции) и материально-технического обеспечения деятельности Банка России увеличились на 1 542 млн руб. (40 %) и использованы на строительство (реконструкцию) 115 служебных зданий и сооружений; создание инженерных, технологических систем и установок, обеспечивающих функционирование зданий и сооружений; приобретение инвентаря, оборудования и мебели для замены аналогичного имущества с истекшим сроком эксплуатации, дооснащения действующих объектов т объектов капитального ремонта; приобретения транспортных средств. В 2013 г. указанные КВ сократились на 266 млн. руб. (4,9 %) и были использованы на строительство (реконструкцию) 108 служебных зданий и сооружений.

КВ, связанные с организацией наличного денежного обращения, в 2012 г. выросли на 684 млн. руб. (35,7 %). Указанные средства направлялись на реконструкцию (строительство) 10 денежных хранилищ и кассовых центров; модернизацию кассового оборудования и переоснащение подразделений Банка России современными высокопроизводительными техническими средствами, в том числе создание агрегатированных комплексов на базе счетно-сортировальных машин; создание (модернизацию) телевизионных систем наблюдения и регистрации при совершении операций с ценностями. В 2013 г. КВ по данному направлению возросли на 618 млн. руб. (23,8 %) и были направлены на строительство (реконструкцию) 6 денежных хранилищ и кассовых центров; модернизацию кассового оборудования и переоснащение подразделений Банка России современными высокопроизводительными техническими средствами.

В 2012 г. КВ, связанные с обеспечением безопасности и охраны объектов Банка России, сократились на 363 млн. руб. (23,8 %). Средства направлены на создание и развитие действующих систем охранно-пожарной сигнализации, телевизионных систем охраны и наблюдения. Систем контроля и управления доступом, а также на замену систем, выслуживших установленные сроки эксплуатации и технически устаревших. В 2013 г. указанные КВ выросли на 234 млн. руб. (20,1 %).

КВ в нематериальные активы в 2012 г. возросли на 154 млн. руб. (29,8 %) и направлены на приобретение и разработку программных продуктов (объектов интеллектуальной собственности Банка России) для сферы информатизации и обеспечения безопасности и защиты информации. В 2013 г. КВ в нематериальные активы сократились на 42 млн. руб. (6,3 %).

В разделе Другие затраты капитального характера учтены затраты на приобретение прав использования программных продуктов (не относящихся к нематериальным активам), а также лицензий, сертификатов, разрешений со сроком действия свыше 1 года. Указанные затраты в 2012 г. возросли на 241 млн. руб. (15,3 %). В 2013 г. показатель вырос на 122 млн. руб. (6,7 %).

Таким образом, на основе представленных данных можно сделать вывод, что превышение сметы капитальных вложений за анализируемые 2012–2013 гг. не наблюдалось. Планирование затрат капитального характера ведется Банком России явно с запасом, имеется также неиспользованный резерв капитальных вложений. Целесообразным представляется исследовать имеющиеся способы оценки обоснованности включения затрат в смету капитальных вложений.

При принятии решения о капитальных вложениях анализируются объемы производимых вложений и сроки их окупаемости. Можно выделить следующие этапы в процессе принятия решения о затратах капитального характера.

1. Определение целей вложений. Требуется четкая формулировка – для каких целей необходимы вложения, какие преимущества в функционировании и развитии банка будут достигнуты в дальнейшем за счет сделанных капитальных вложений.

2. Оценка альтернативных вариантов капиталовложений.

3. Анализ и прогнозирование внешних факторов, способных повлиять на эффективность сделанных вложений.

4. Оценка возможных результатов каждого из альтернативных вложений.

5. Принятие окончательного решения, обеспечивающего максимальную реализацию определенных на первом этапе целей. Выбор данного решения на практике, как правило, базируется на концепции временной стоимости денег, согласно которой могут рассматриваться следующие методы оценки капиталовложений по: – чистой приведенной стоимости; – внутренней норме доходности; – индексу рентабельности.

Метод оценки капиталовложений по чистой приведенной стоимости подразумевает использование приема дисконтирования будущих поступлений денежных средств и вычисление их приведенной стоимости. Так можно сравнить доход от рассматриваемого проекта капиталовложений с альтернативным проектом, равным по риску. Для этого достаточно рассчитать чистую приведенную стоимость проекта (net present value – NPV) [13]:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит»

Представляем Вашему вниманию похожие книги на «Расходы Банка России. Целесообразность, контроль и аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы Банка России. Целесообразность, контроль и аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.