Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие

Здесь есть возможность читать онлайн «Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит (схемы, таблицы, комментарии). Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392165520

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит (схемы, таблицы, комментарии). Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит (схемы, таблицы, комментарии). Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Аудит (схемы, таблицы, комментарии). Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит (схемы, таблицы, комментарии). Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Индивидуальный аудитор может заниматься как универсальной, так и специализированной деятельностью, кроме проведения обязательного аудита бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, а также консолидированной отчетности.

Вопросы для самопроверки

1. Какими нормативными документами регулируется аудиторская деятельность в России?

2. Дайте характеристику структуры и содержания Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

3. Дайте характеристику структуры органов управления аудиторской деятельностью в РФ.

4. Укажите функции Минфина России как органа государственного регулирования аудиторской деятельности.

5. Какую роль в регулировании аудиторской деятельности играет совет по аудиторской деятельности?

6. Какую роль в аудиторской деятельности играет Федеральный закон от 1 декабря 2007 г. № 315-ФЗ «О саморегулируемых организациях»?

7. Перечислите функции саморегулируемых организаций аудиторов.

8. Дайте определение понятий «аудиторская организация», «аудитор», «индивидуальный аудитор».

9. Приведите классификацию аудиторских организаций.

10. Назовите основные функции должностных лиц аудиторской организации.

План

1. Классификация стандартов аудиторской деятельности

2. Международные стандарты аудита

3. Федеральные стандарты аудиторской деятельности

4. Внутренние стандарты аудиторской деятельности

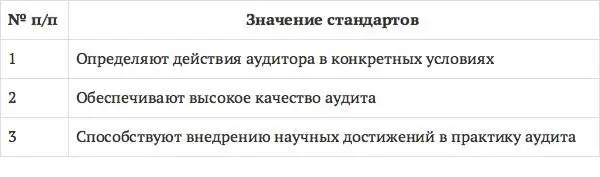

Понятие и значение аудиторских стандартов

Успешное выполнение функций аудита, его эффективность и действенность обеспечивается соблюдением аудиторами стандартов аудиторской деятельности.

Стандарт (от англ. standard – норма, образец) в широком смысле слова – образец, эталон, модель, принимаемые за исходные для сопоставления с ним других подобных объектов. Стандарт как нормативно-технический документ устанавливает комплекс норм, правил, требований к объекту стандартизации. Они распространяются на различные сферы деятельности: науку, технику, промышленность и сельское хозяйство, производство, строительство и здравоохранение, транспорт и другие области, в том числе и аудит.

Стандарты аудита – это единые нормы и правила осуществления аудиторской деятельности. Соблюдение единых требований к порядку осуществления аудиторской деятельности, содержащихся в стандартах аудиторской деятельности, должно обеспечить аудиторским организациям и индивидуальным аудиторам желаемый конечный результат – оказание качественных аудиторских услуг.

Аудиторские стандарты – это нормативные правовые документы, регламентирующие единые требования к организации аудита, процессу аудита и аудиторскому заключению.

Классификация аудиторских стандартов

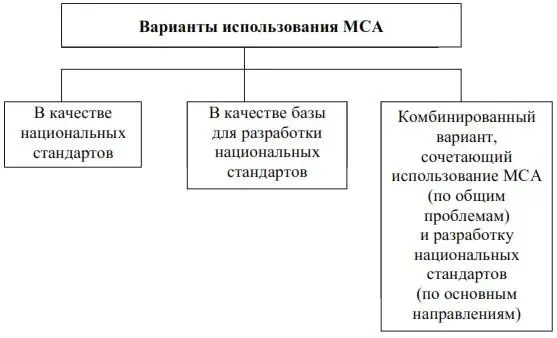

Международные стандарты аудита (МСА) являются общепризнанным механизмом регулирования существующих в мировой практике подходов к аудиту. Они призваны регулировать единство организации, порядка и оформления процедур, а также результатов аудиторской деятельности во всем мире. Однако они не отменяют существующие в ряде стран национальные стандарты.

Например, национальные стандарты существуют в Англии, Канаде, США и Швеции, но требования МСА в этих странах принимаются к сведению в практической деятельности. В ряде государств (Австралии, Бразилии, Голландии, России) МСА принимаются за основу при разработке национальных регламентирующих документов. Кроме того, существуют государства (Кипр, Нигерия и др.), где МСА приняты в качестве национальных.

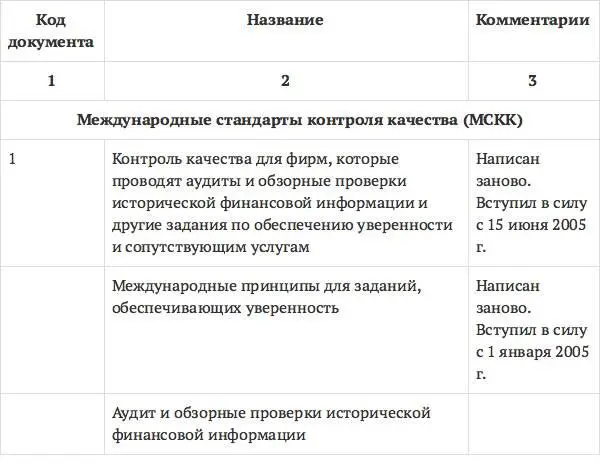

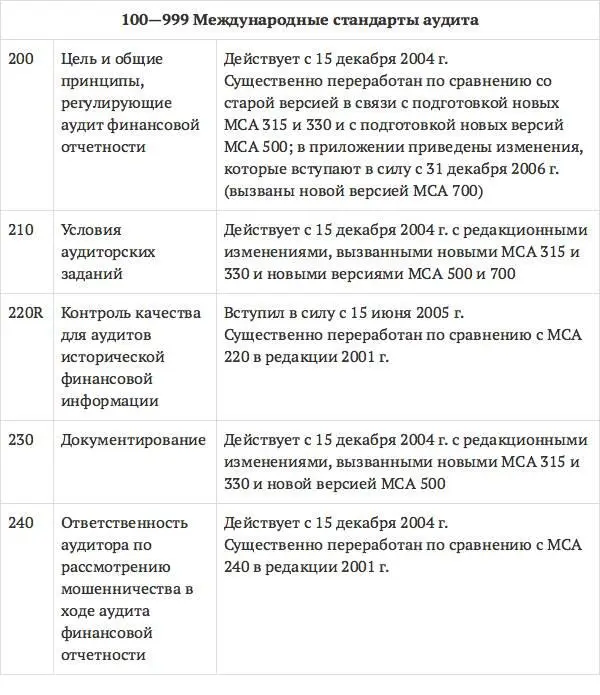

Международные стандарты аудита и положения по международной аудиторской практике

Интервал:

Закладка:

Похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие»

Представляем Вашему вниманию похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит (схемы, таблицы, комментарии). Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.