Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие

Здесь есть возможность читать онлайн «Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит (схемы, таблицы, комментарии). Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392165520

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит (схемы, таблицы, комментарии). Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит (схемы, таблицы, комментарии). Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Аудит (схемы, таблицы, комментарии). Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит (схемы, таблицы, комментарии). Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

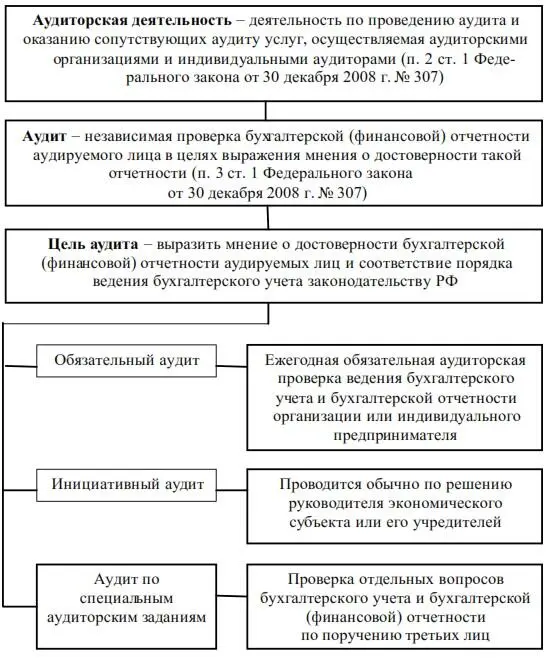

Аудиторская деятельность в соответствии с Федеральным законом от 30 декабря 2008 г. № 307-ФЗ включает два компонента: аудит и сопутствующие аудиту услуги. Аудиторы могут оказывать также прочие услуги, не являющиеся аудиторскими. Основным видом аудиторской деятельности является аудит.

Характеристика аудиторских услуг и прочих услуг, связанных с аудиторской деятельностью, дана в теме 4.

Классификация видов услуг, оказываемых аудиторами

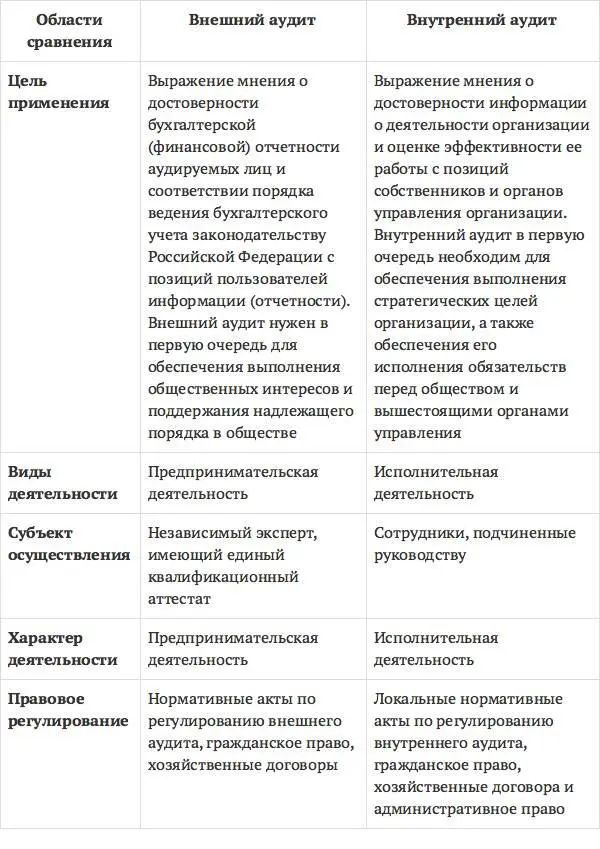

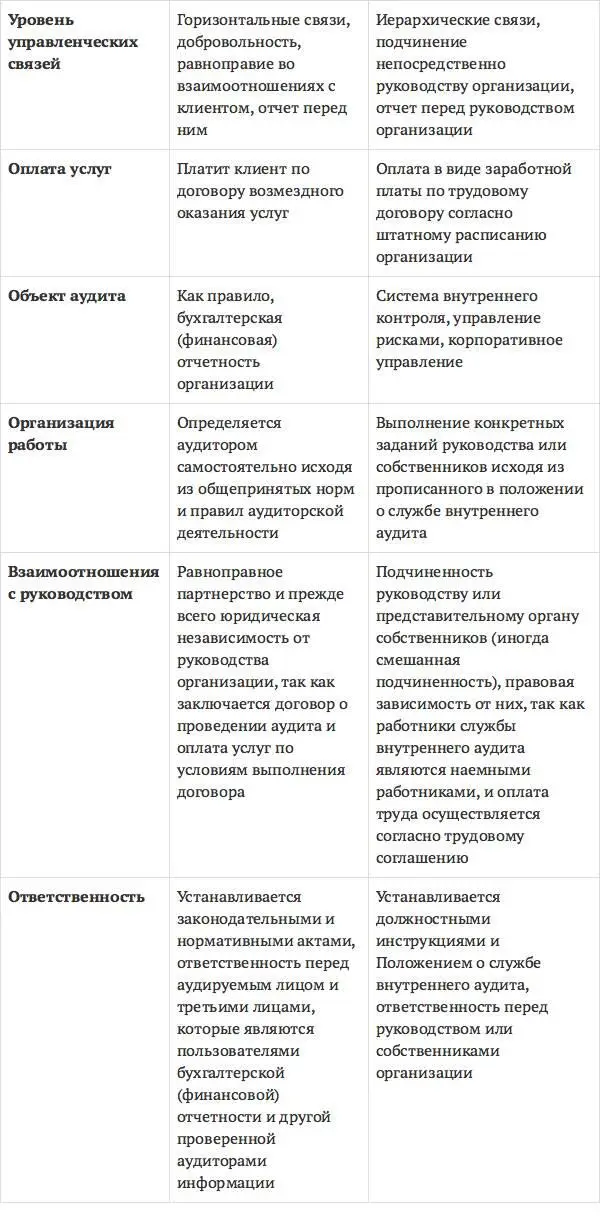

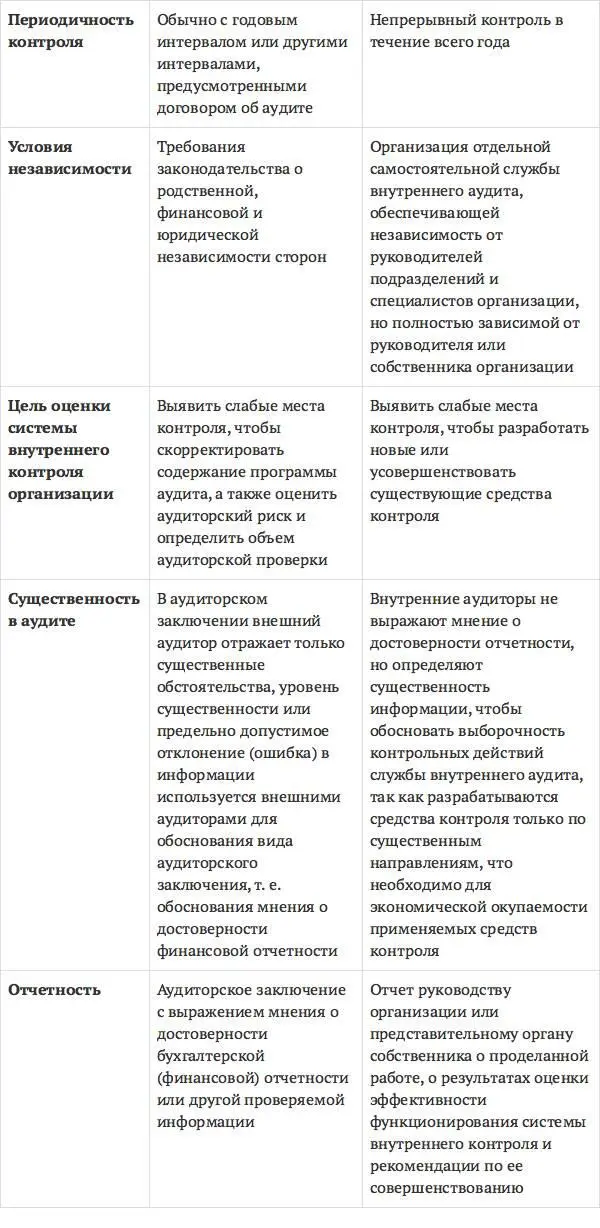

Отличительные признаки внешнего и внутреннего аудита

Сущность аудита

Аудиторские организации и индивидуальные аудиторы не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита, оказания сопутствующих аудиту и прочих услуг.

Аудит, ревизия, налоговые проверки, судебно-бухгалтерская экспертиза – формы проведения контрольных мероприятий, составные компоненты единой системы финансово-экономического контроля. Они имеют схожие черты и в то же время различаются.

Вопросы для самопроверки

1. С чем связано возникновение аудита в России?

2. Кем и когда в России была введена должность аудитора?

3. Чем аудит отличается от других форм контроля?

4. Дайте определение предмета аудита.

5. Назовите объекты аудита.

6. Дайте определение метода аудита.

7. Что собой представляет методология аудита?

8. Что свидетельствует о становлении аудита в России?

9. В какой стране впервые зародился аудит в современном его понимании?

10. Дайте определение аудиторской деятельности.

11. Дайте определение аудита.

12. Назовите виды и формы аудита.

13. Дайте определение понятий «внешний» и «внутренний» аудит.

14. Что понимается под сопутствующими аудиту услугами?

15. Дайте определение обязательного аудита.

План

1. Основные законодательные и нормативные документы, регулирующие аудиторскую деятельность в РФ

2. Структура и содержание Федерального закона «Об аудиторской деятельности»

3. Роль и функции уполномоченного федерального органа (УФО) в регулировании аудиторской деятельности

4. Состав и основные функции Совета по аудиторской деятельности (сад)

5. Саморегулируемые организации аудиторов (СРОА): требования к членству, функции, права и обязанности

6. Формы предпринимательской деятельности в аудите

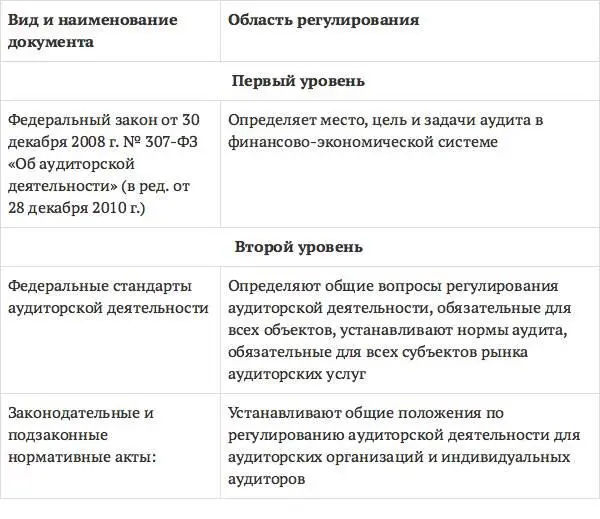

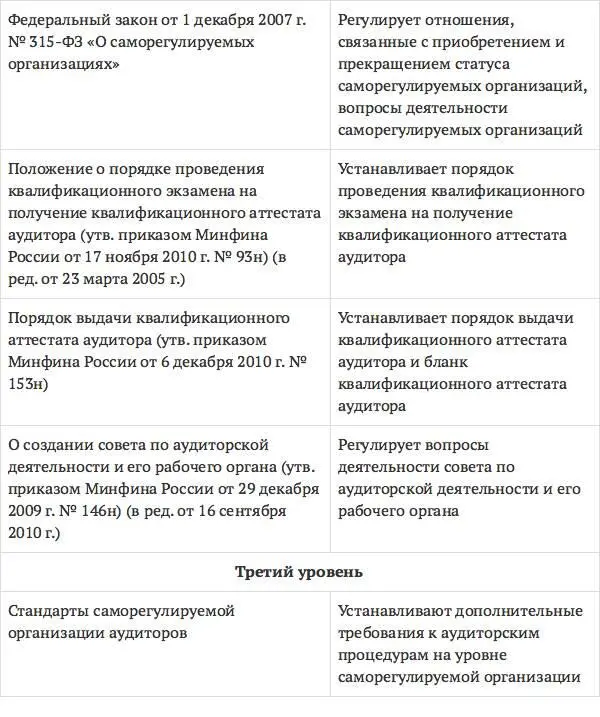

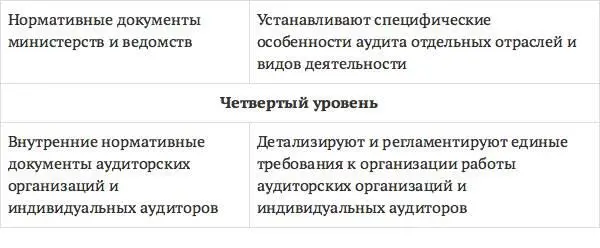

Система нормативного регулирования аудиторской деятельности

В соответствии с принятой концепцией нормативного регулирования аудита в России построена четырехуровневая система его регламентации. Каждый уровень включает определенные виды документов, область регулирования и степень разработанности нормативной документации.

Система нормативного регулирования аудиторской деятельности в Российской Федерации

Федеральный закон «Об аудиторской деятельности»

Основным законодательным актом, регулирующим аудиторскую деятельность в России, является Федеральный закон «Об аудиторской деятельности». В 2001 г. был принят и вступил в силу Федеральный закон от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности». Он подтвердил окончательное становление аудита в России, обобщил весь существующий опыт аудиторской деятельности в рыночной экономике применительно к российским традициям и действующему в России гражданскому и финансовому праву. Это закон прямого действия, устанавливающий правовые основы аудиторской деятельности. После принятия Федерального закона «Об аудиторской деятельности» № 119-ФЗ шло дальнейшее интенсивное развитие системы российского аудита, в связи с чем в Закон периодически вносились поправки. В 2008 г. был принят новый Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности», который вступил в силу в большей своей части с 1 января 2009 г.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие»

Представляем Вашему вниманию похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит (схемы, таблицы, комментарии). Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.