Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие

Здесь есть возможность читать онлайн «Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит (схемы, таблицы, комментарии). Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392165520

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит (схемы, таблицы, комментарии). Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит (схемы, таблицы, комментарии). Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Аудит (схемы, таблицы, комментарии). Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит (схемы, таблицы, комментарии). Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

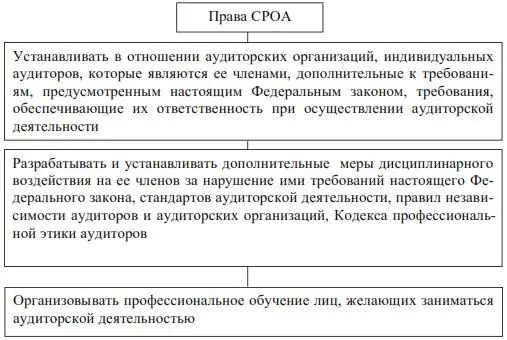

(п. 6 ст. 17 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

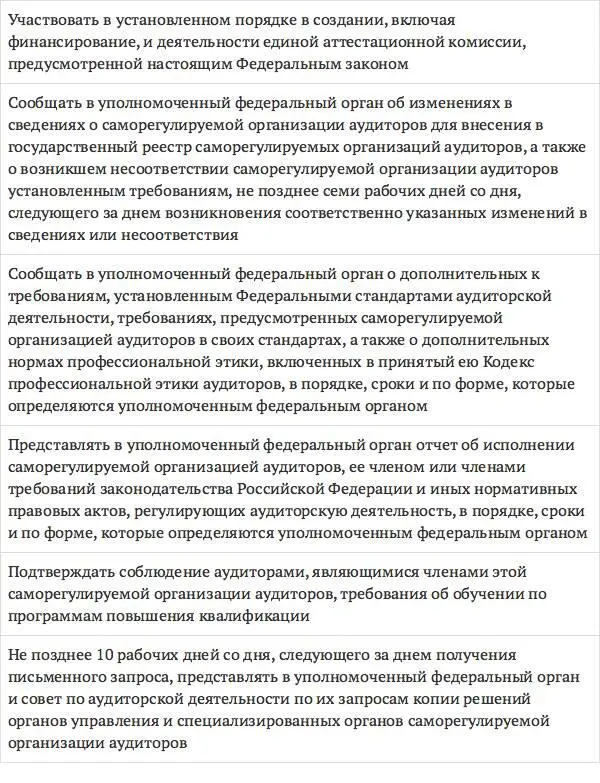

Обязанности саморегулируемой организации аудиторов

(п. 7 ст. 17 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

Наиболее известными в настоящее время саморегулируемыми организациями аудиторов являются: Некоммерческое партнерство «Аудиторская палата России», Некоммерческое партнерство «Московская аудиторская палата», Некоммерческое партнерство «Институт профессиональных аудиторов России», Некоммерческое партнерство «Национальная федерация консультантов и аудиторов», Некоммерческое партнерство «Институт профессиональных бухгалтеров и аудиторов России», Общественное объединение «Российская коллегия аудиторов».

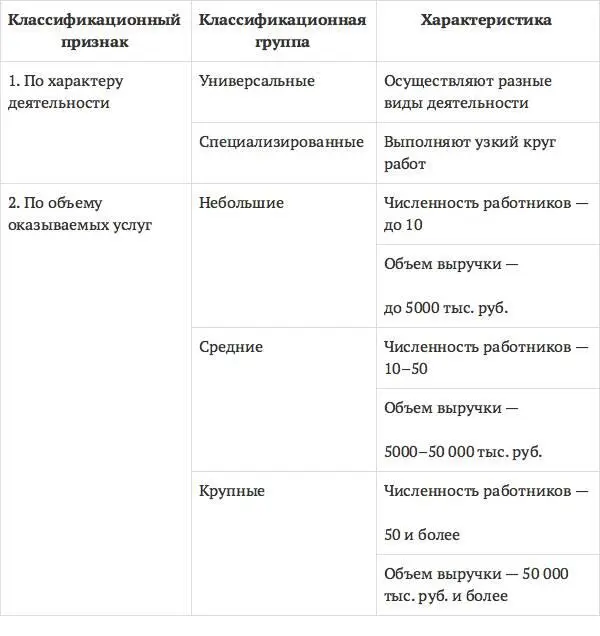

Аудиторские организации, их классификация и структура

Пунктом 2 ст. 1 Федерального закона от 30 декабря 2008 г. № 307-ФЗ установлено, что аудиторскую деятельность осуществляют аудиторские организации и индивидуальные аудиторы. Аудиторские фирмы преимущественно имеют организационно-правовые формы закрытого акционерного общества (ЗАО) и общества с ограниченной ответственностью (ООО).

Аудиторская организация – коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов.

Коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов, членом которой такая организация является. Коммерческая организация, сведения о которой не внесены в реестр аудиторов и аудиторских организаций в течение трех месяцев с даты внесения записи о ней в Единый государственный реестр юридических лиц, не вправе использовать в своем наименовании слово «аудиторская», а также производные слова от слова «аудит».

Классификация аудиторских организаций

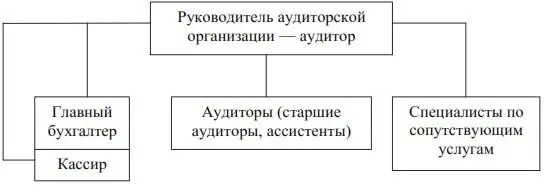

Структура небольшой аудиторской организации

Структура крупной аудиторской организации

Возглавляет аудиторскую организацию – руководитель аудиторской организации. Он ведет переговоры с клиентом, назначает руководителя аудиторской проверки, формирует состав группы проверки клиента, выражает мнение о достоверности отчетности клиента в аудиторском заключении. Лицо, являющееся единоличным исполнительным органом коммерческой организации, а также индивидуальный предприниматель (управляющий), которому по договору переданы полномочия исполнительного органа коммерческой организации, должны быть аудиторами. В случае если полномочия исполнительного органа коммерческой организации переданы по договору другой коммерческой организации, последняя должна быть аудиторской организацией.

Руководитель аудиторской проверки руководит персоналом, занятым в проверке конкретного клиента, отвечает за организацию и контроль работы, ее планирование и доведение результатов проверки до руководителя аудиторской организации. Руководителем аудиторской проверки может назначаться только аудитор.

Рядовые участники проверки – аудиторы, не аттестованные стажеры, ассистенты – отвечают за выполнение работы, порученной им в ходе проверки.

Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из СРОА.

Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций.

Аудитор, являющийся работником аудиторской организации на основании трудового договора между ним и аудиторской организацией, вправе участвовать в осуществлении аудиторской организацией аудиторской деятельности, а также в оказании прочих услуг.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие»

Представляем Вашему вниманию похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит (схемы, таблицы, комментарии). Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.