Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие

Здесь есть возможность читать онлайн «Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит (схемы, таблицы, комментарии). Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392165520

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит (схемы, таблицы, комментарии). Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит (схемы, таблицы, комментарии). Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Аудит (схемы, таблицы, комментарии). Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит (схемы, таблицы, комментарии). Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• разрабатывать план и программу проведения аудита;

• составлять аудиторские заключения разных видов;

• выявлять проблемы и проверять обоснованность сформированной отчетной информации в целях исключения вуалирования и фальсификации отчетных данных;

• строить взаимоотношения индивидуальных аудиторов и аудиторских организаций с уполномоченным федеральным органом государственного регулирования аудиторской деятельности, саморегулируемыми организациями аудиторов;

в) владеть:

• методологией осуществления аудиторских проверок;

• навыками применения современного инструментария для решения конкретных хозяйственных ситуаций, возникающих в процессе осуществления аудиторских проверок;

• современными методами сбора аудиторских доказательств, их систематизации, обобщения и анализа для отражения в аудиторских заключениях;

• навыками составления рабочих документов аудитора;

• навыками самостоятельной работы, самоорганизации и умением работать в команде.

Использование наглядного материала, систематизация и классификация информации, представленной в учебном пособии, позволят студентам получить базовые знания по аудиту в короткие сроки. В качестве демонстрационного материала схемы и таблицы могут быть использованы преподавателями на занятиях.

Раздел 1. Теоретические и методологические основы аудиторской деятельности

План

1. Теоретические основы аудита

2. Из истории аудита

3. Цель и задачи аудиторской деятельности

4. Отличие аудита от других форм контрольной деятельности

Место аудита в системе контроля

Контроль – это функция, присущая всякому управлению. Управленческая деятельность эффективна лишь в том случае, если выполнение принятого решения своевременно контролируется.

Система финансового контроля в Российской Федерации

Финансово-экономический контроль в России осуществляется в настоящее время в нескольких формах. Одной из форм финансово-экономического контроля является аудит.

Слово «аудит» произошло от латинского audio , что означает «он слышит», «слушатель».

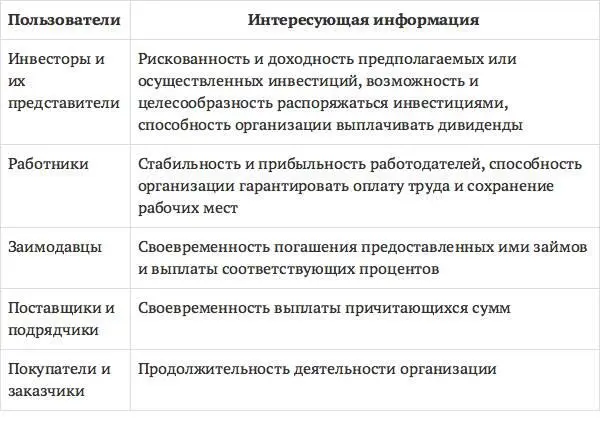

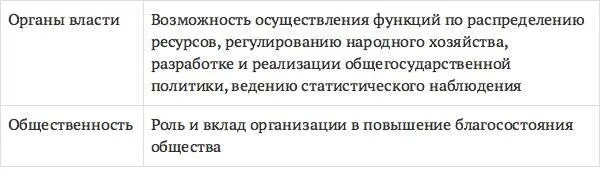

В рыночной экономике важную роль играет достоверная информация о деятельности экономического субъекта. Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать, базирующиеся на этих выводах, обоснованные решения. Пользователям информации, содержащейся в аудиторском заключении, необходимы аудиторские услуги, которые удовлетворяли бы их потребности и ожидания.

Интересы пользователей в области информации, подтверждаемой аудиторами

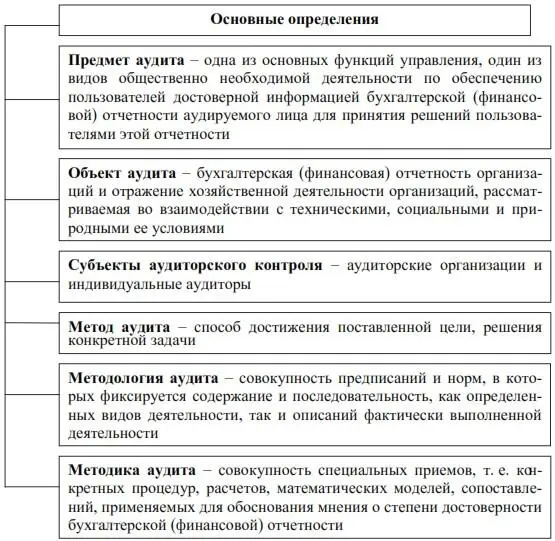

Понятие аудита

Основы теории аудита

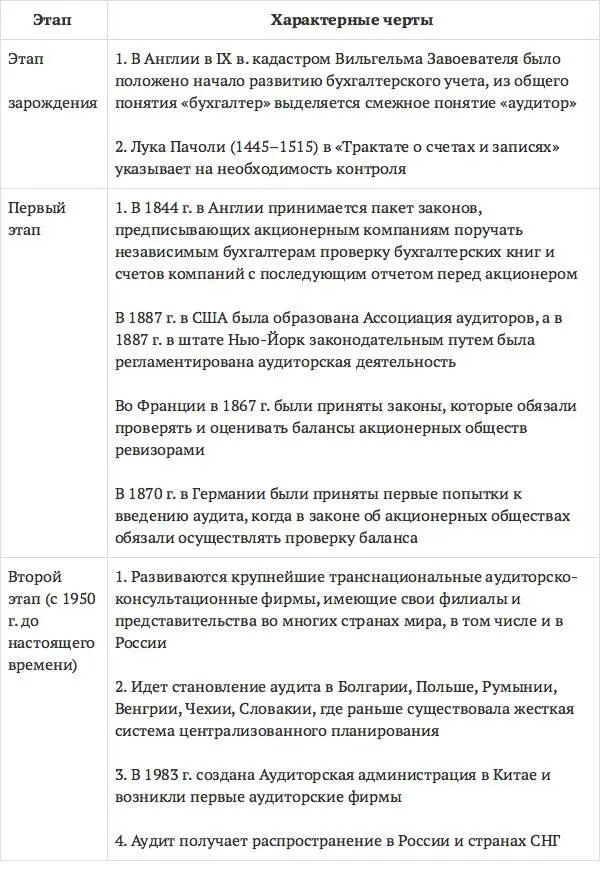

Аудиторская деятельность прошла определенный путь в своем развитии, начиная со стихийного зарождения отдельных разрозненных элементов этого вида контроля до формирования целостной отрасли научной и практической деятельности. Условно можно выделить три этапа развития аудита: период зарождения и два этапа его становления. Родиной аудита считается Англия.

Исторические этапы развития аудита

В России начиная с конца XIX в. было сделано несколько попыток введения системы аудита (1889, 1912, 1928 гг.). Все они оказались неудачными. Формирование в России рыночных отношений послужило толчком к очередной попытке организации аудиторской деятельности.

Этапы становления и развития аудиторской деятельности в России

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие»

Представляем Вашему вниманию похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит (схемы, таблицы, комментарии). Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.