Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие

Здесь есть возможность читать онлайн «Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит (схемы, таблицы, комментарии). Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392165520

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит (схемы, таблицы, комментарии). Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит (схемы, таблицы, комментарии). Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Аудит (схемы, таблицы, комментарии). Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит (схемы, таблицы, комментарии). Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

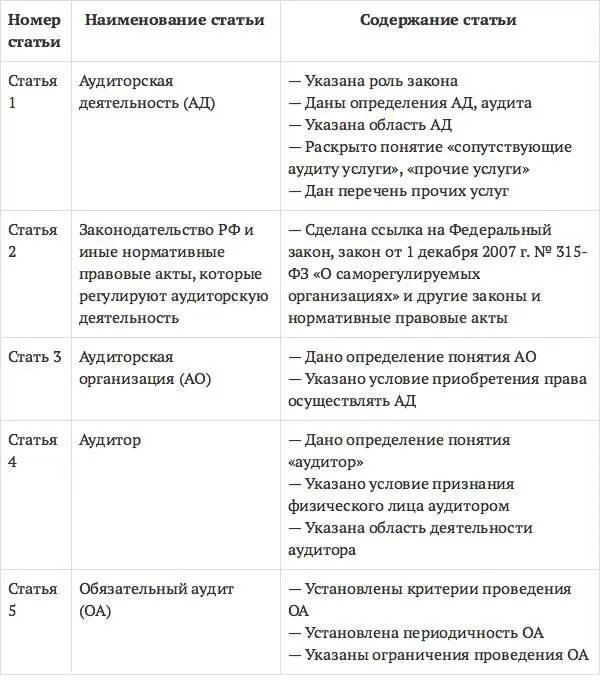

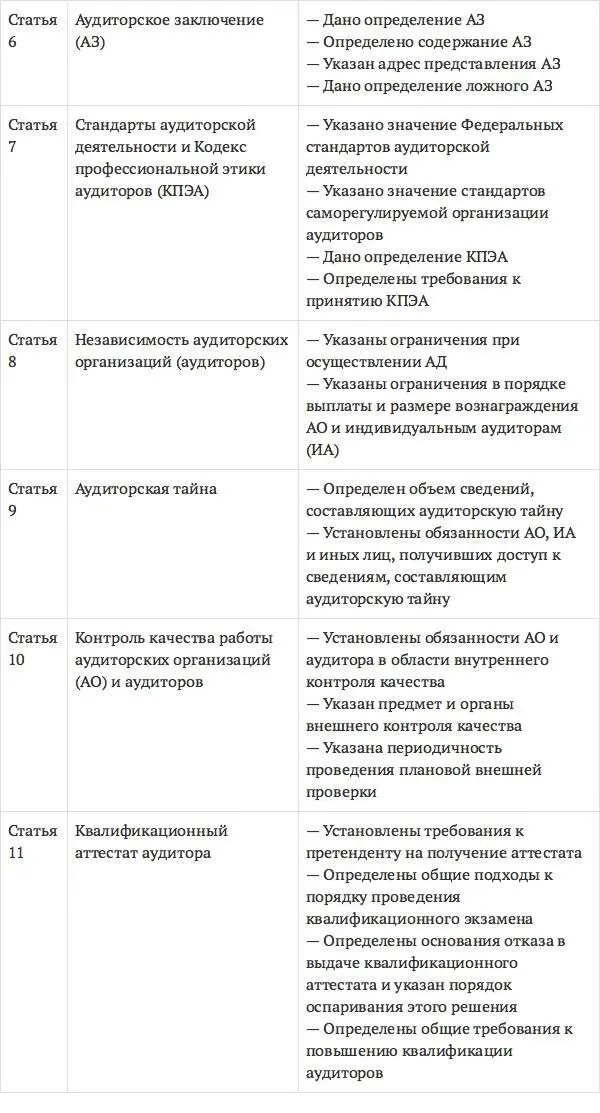

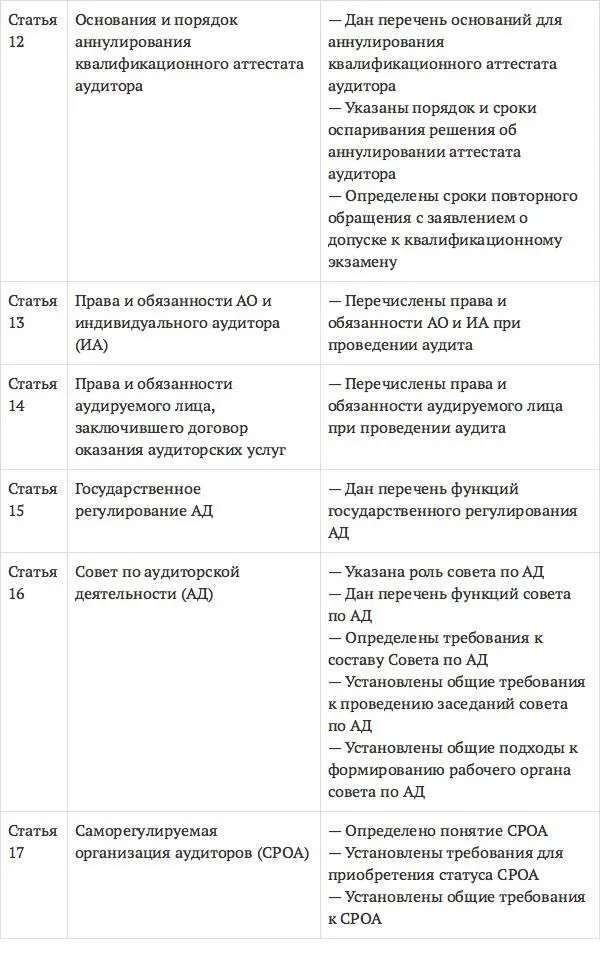

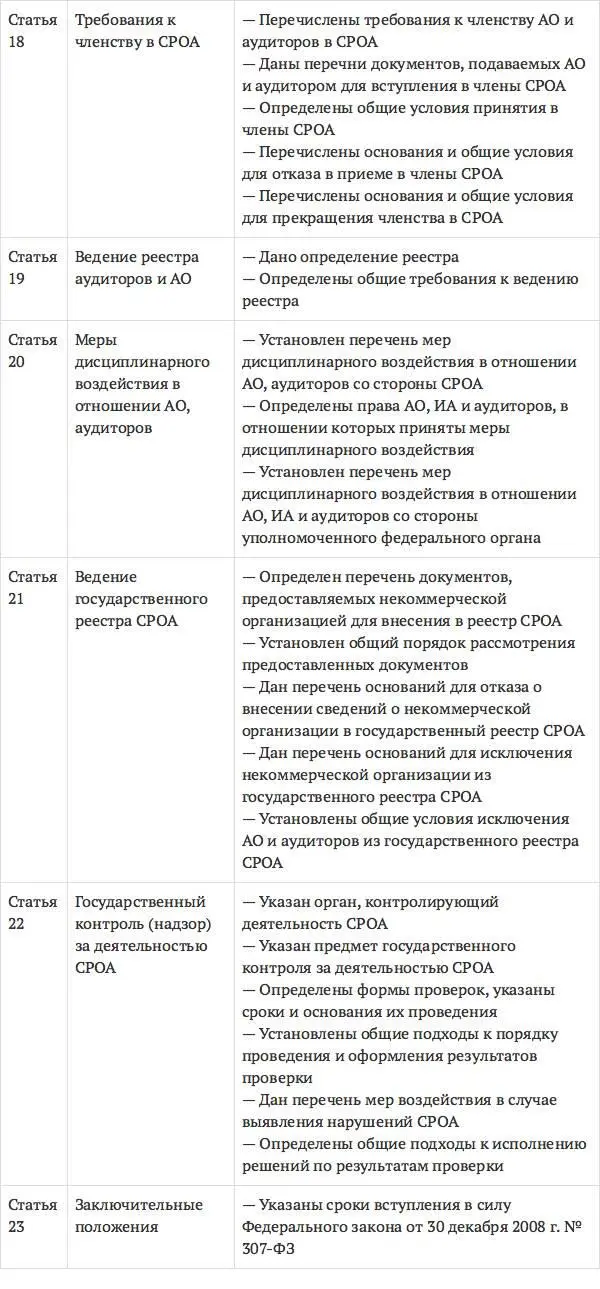

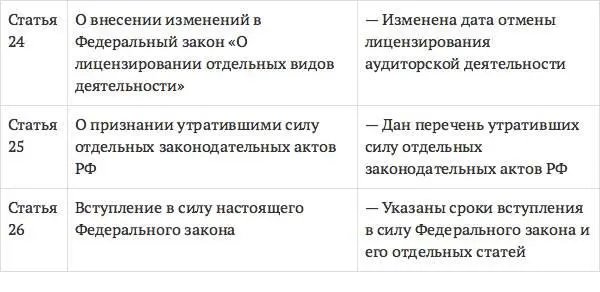

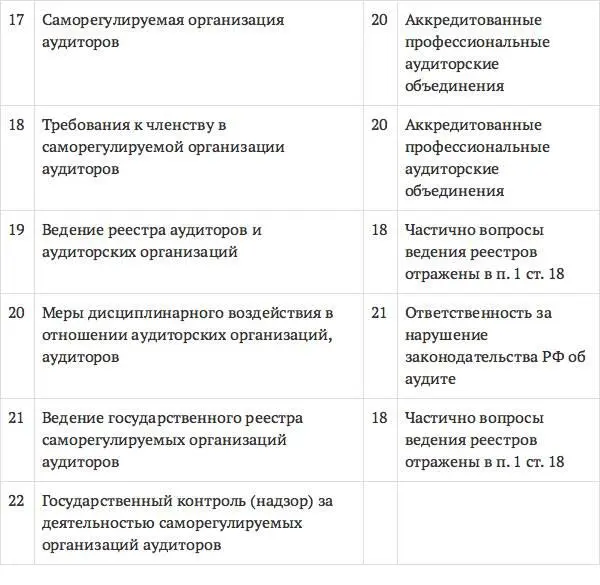

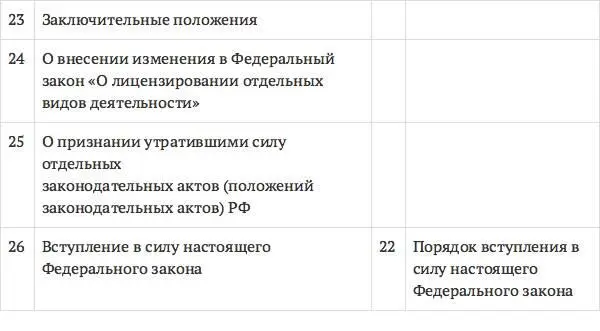

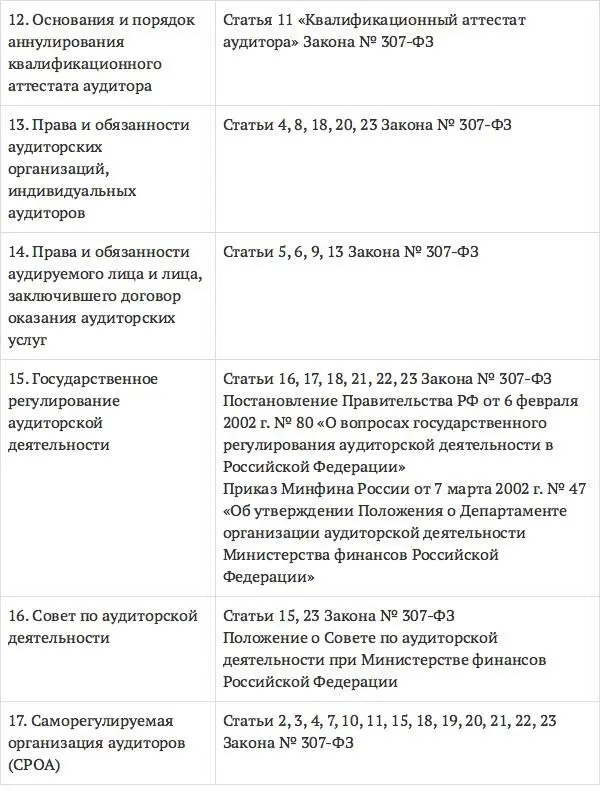

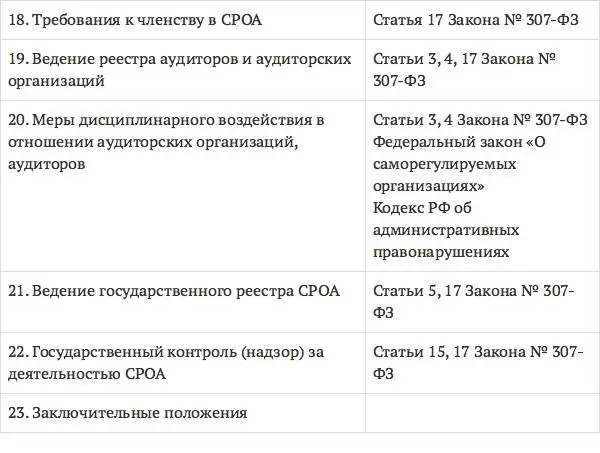

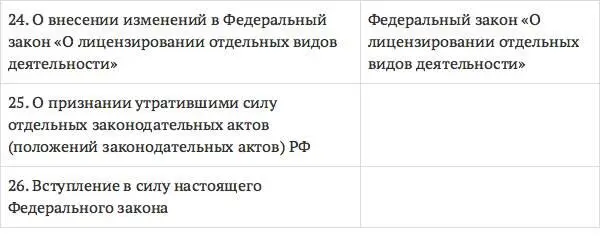

Структура и содержание Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности»

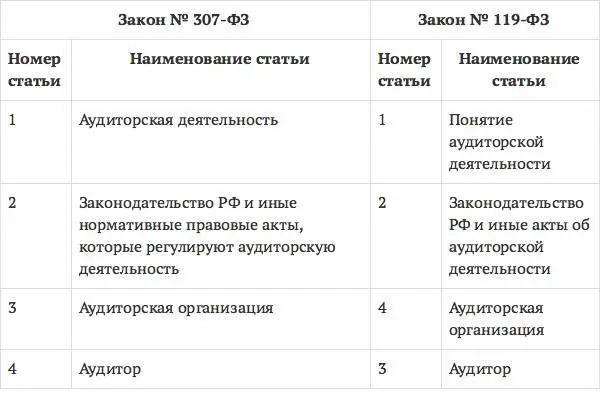

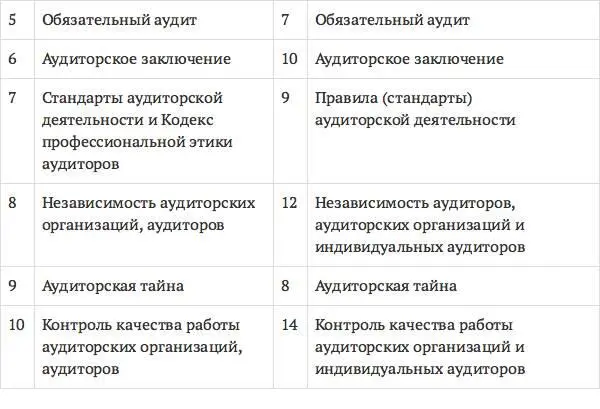

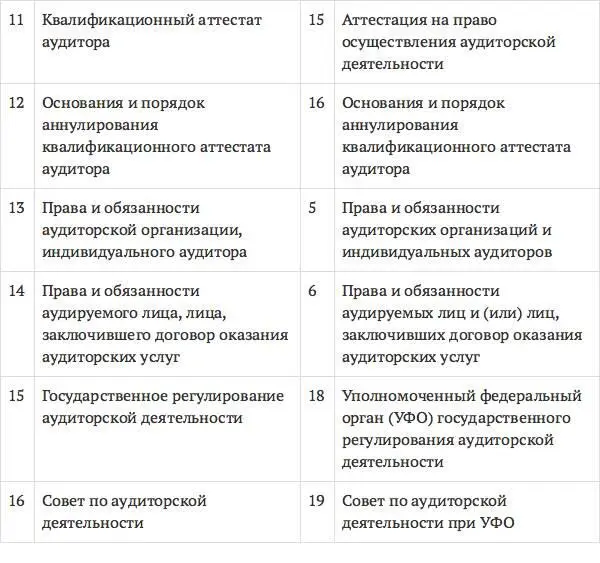

Сопоставление структуры Законов

«Об аудиторской деятельности»

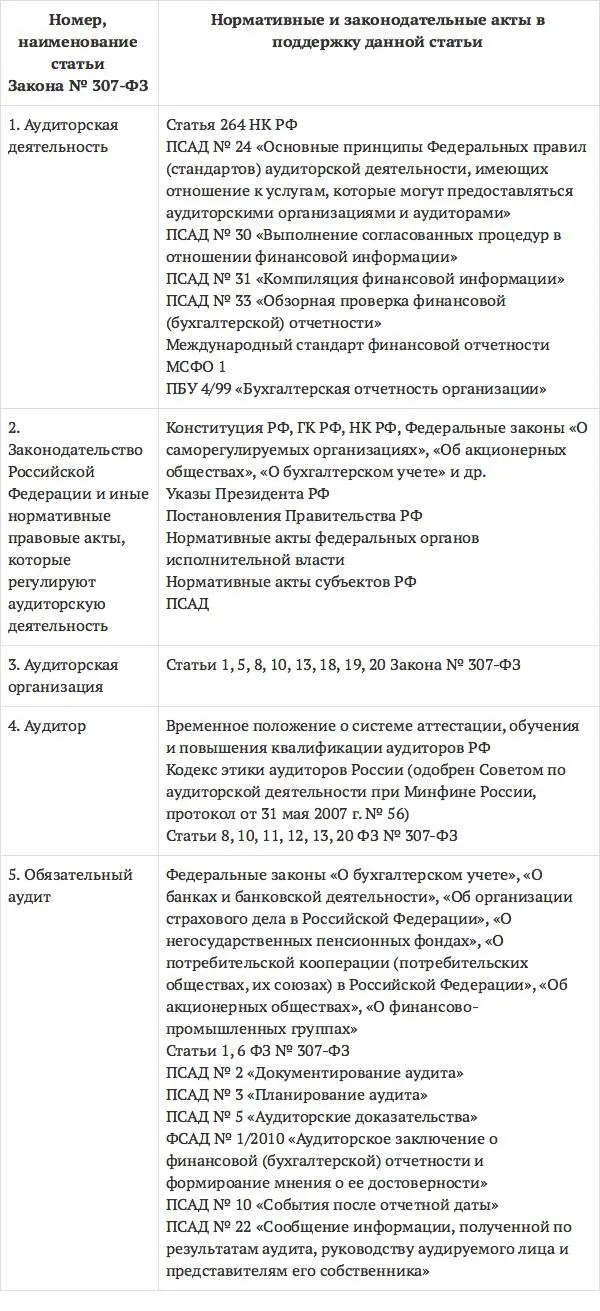

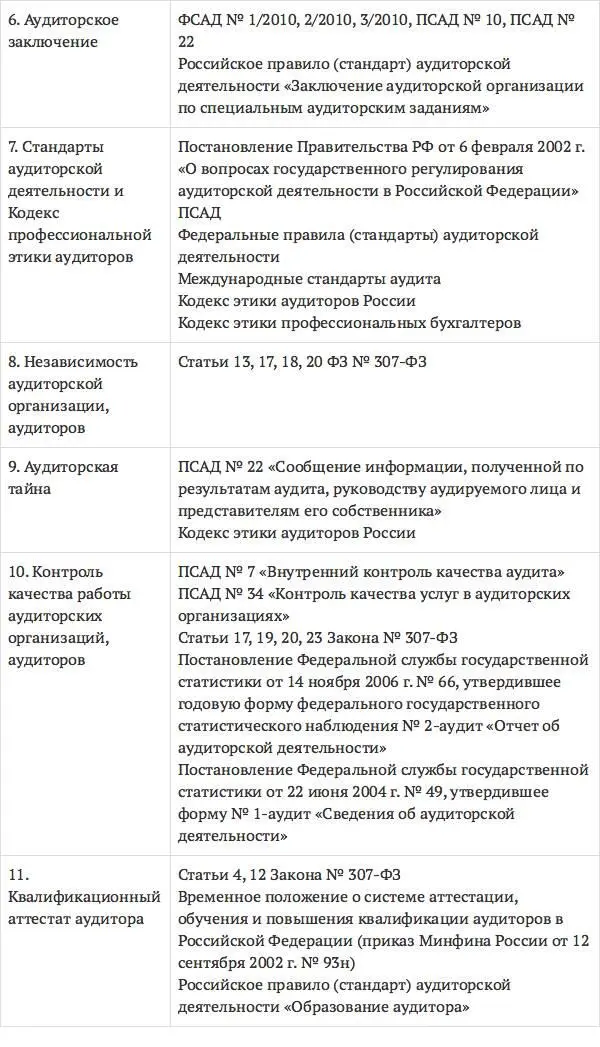

Нормативная поддержка Закона № 307-ФЗ

Регулирование аудиторской деятельности

Степень вмешательства государства в организацию и регламентацию деятельности аудиторов меняется в довольно широком диапазоне в зависимости от страны: от полного неучастия (Великобритания) до весьма жесткого контроля и управления (Германия, Италия, Франция). В последних странах государство осуществляет прямой контроль над формированием аудиторских кадров, их профессиональной подготовки и текущей деятельности.

В России аудиторское движение началось в 1987 г. Указом Президента РФ от 22 декабря 1993 г. № 2263 были утверждены Временные правила аудиторской деятельности в Российской Федерации. Согласно п. 19 Временных правил государственное регулирование аудиторской деятельности с 1993 до 2002 г. осуществляла Комиссия по аудиторской деятельности при Президенте РФ, действовавшая на основании Положения о комиссии, утвержденного распоряжением Президента РФ от 4 февраля 1994 г. № 54-РП.

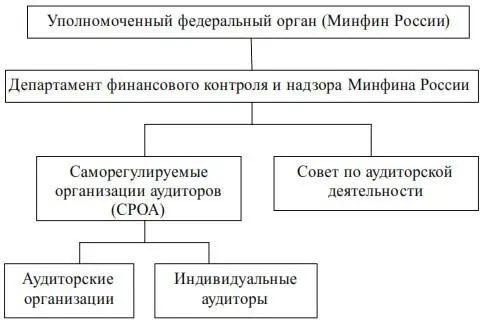

С 2002 г. во исполнение закона «Об аудиторской деятельности» постановлением Правительства РФ от 6 февраля 2002 г. № 80 установлено, что уполномоченным федеральным органом исполнительной власти, осуществляющим государственное регулирование аудиторской деятельности в России, определяется Министерство финансов РФ.

В свою очередь, Минфин России возложил выполнение данных функций на созданный в этом Министерстве Департамент финансового контроля и надзора.

Органы регулирования аудиторской деятельности

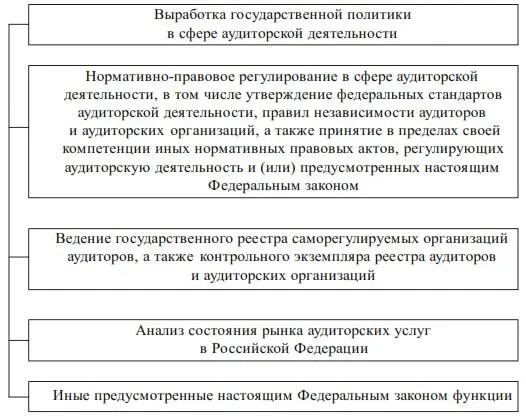

Функции уполномоченного федерального органа (УФО)

(п. 2 ст. 15 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

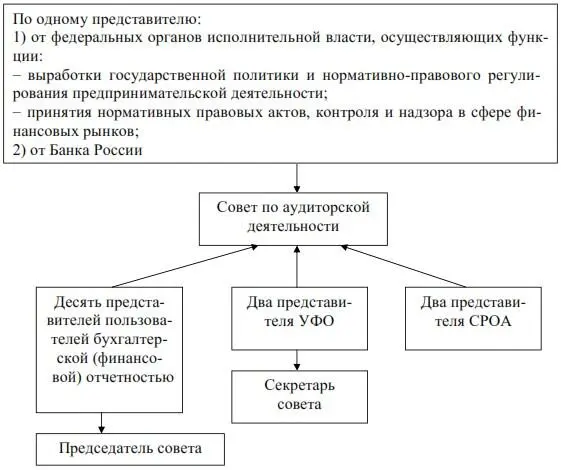

В целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности при уполномоченном федеральном органе создается совет по аудиторской деятельности. На первом заседании совета избирается председатель совета. Председатель избирается из представителей пользователей бухгалтерской (финансовой) отчетности, входящих в состав совета. Секретарем совета по аудиторской деятельности является представитель уполномоченного федерального органа из числа членов совета.

Состав совета по аудиторской деятельности

(п. 5 ст. 16 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

В целях подготовки решений совета по аудиторской деятельности создается его рабочий орган. Состав рабочего органа совета по аудиторской деятельности и его численность утверждаются уполномоченным федеральным органом. Положение о совете по аудиторской деятельности и положение о рабочем органе совета по аудиторской деятельности утверждаются уполномоченным федеральным органом.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие»

Представляем Вашему вниманию похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит (схемы, таблицы, комментарии). Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.