Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие

Здесь есть возможность читать онлайн «Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит (схемы, таблицы, комментарии). Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392165520

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит (схемы, таблицы, комментарии). Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит (схемы, таблицы, комментарии). Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Аудит (схемы, таблицы, комментарии). Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит (схемы, таблицы, комментарии). Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В состав рабочего органа совета входят руководители постоянно действующих коллегиальных органов управления и другие представители всех саморегулируемых организаций аудиторов, руководитель единой аттестационной комиссии, создаваемой в соответствии с Федеральным законом № 307, представители уполномоченного федерального органа, а также представители научной и педагогической общественности.

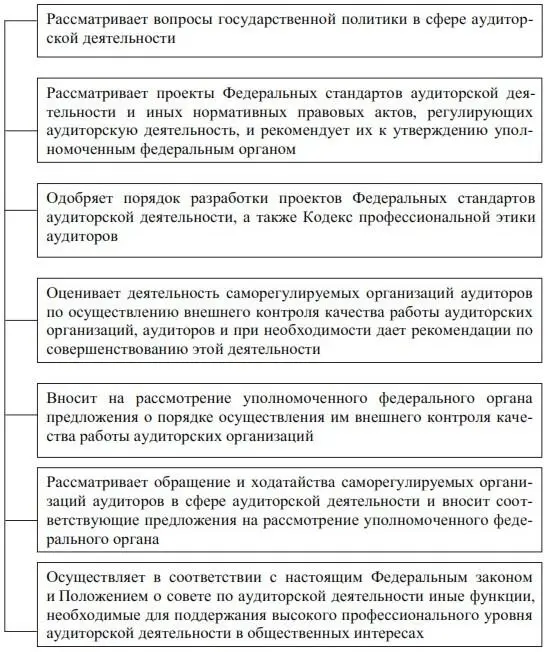

Функции совета по аудиторской деятельности

(п. 5 ст. 16 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

Число представителей саморегулируемых организаций аудиторов в рабочем органе совета по аудиторской деятельности должно составлять не менее 70 % общего числа членов рабочего органа совета. Состав рабочего органа совета по аудиторской деятельности подлежит ротации один раз в три года не менее чем на 30 % общего числа членов рабочего органа совета.

Заседания совета по аудиторской деятельности созываются председателем совета по мере необходимости, но не реже одного раза в три месяца. Заседание совета по аудиторской деятельности считается правомочным, если на нем присутствуют не менее двух третей членов совета.

Решения совета по аудиторской деятельности принимаются простым большинством голосов членов совета, участвующих в его заседании.

Саморегулируемые организации аудиторов

Саморегулируемой организацией аудиторов признается некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления аудиторской деятельности.

Саморегулируемая организация аудиторов осуществляет свою деятельность в соответствии с Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» и Федеральным законом от 1 декабря 2007 г. № 315-ФЗ «О саморегулируемых организациях».

Некоммерческая организация приобретает статус саморегулируемой организации аудиторов с даты ее включения в государственный реестр саморегулируемых организаций аудиторов. Представители уполномоченного федерального органа и совета по аудиторской деятельности вправе присутствовать на собраниях (заседаниях) органов управления и специализированных органов саморегулируемой организации аудиторов, а также на иных проводимых ею мероприятиях.

Саморегулируемая организация аудиторов не может являться членом другой саморегулируемой организации аудиторов.

Обязательный аудит годовой бухгалтерской (финансовой) отчетности саморегулируемой организации аудиторов должен проводиться аудиторской организацией, являющейся членом другой саморегулируемой организации аудиторов.

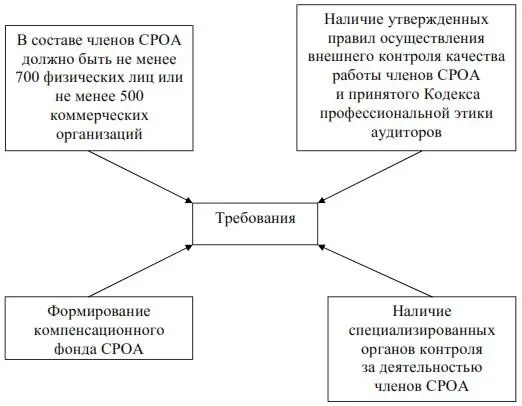

Требования к некоммерческой организации с целью включения ее в государственный реестр СРОА

(п. 3 ст. 17 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

В случае если членами саморегулируемой организации аудиторов являются физические лица и (или) организации, не являющиеся соответственно аудиторами и аудиторскими организациями, в деятельности органов управления такой организации должна быть обеспечена независимость аудиторов и аудиторских организаций при осуществлении ими функций, непосредственно связанных с аудиторской деятельностью.

Члены постоянно действующего коллегиального органа управления и специализированных органов саморегулируемой организации аудиторов могут совмещать исполнение этих функций с аудиторской деятельностью (с участием в аудиторской деятельности).

Независимые члены постоянно действующего коллегиального органа управления саморегулируемой организации аудиторов должны составлять не менее одной пятой числа членов этого органа.

Формирование компенсационного фонда (компенсационных фондов) саморегулируемой организации аудиторов и размещение средств такого фонда (таких фондов) осуществляются в порядке, установленном Федеральным законом «О саморегулируемых организациях».

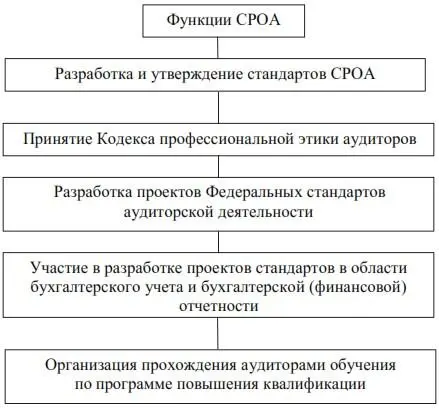

Функции саморегулируемой организации аудиторов

(п. 5 ст. 17 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

Права саморегулируемой организации аудиторов

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие»

Представляем Вашему вниманию похожие книги на «Аудит (схемы, таблицы, комментарии). Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит (схемы, таблицы, комментарии). Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.