Л. Сотникова - Изменение учетной политики и оценочных значений

Здесь есть возможность читать онлайн «Л. Сотникова - Изменение учетной политики и оценочных значений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Изменение учетной политики и оценочных значений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Изменение учетной политики и оценочных значений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Изменение учетной политики и оценочных значений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Информация об изменениях оценок подлежит раскрытию, за исключением тех случаев, когда их влияние определить не представляется возможным; при этом следует указать причины, по которым информация не раскрывается.

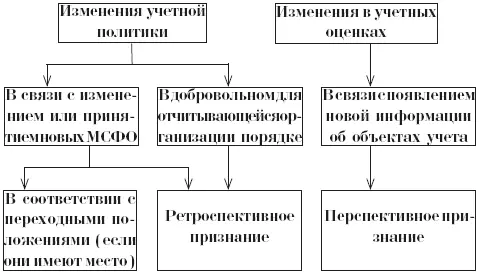

Порядок отражения в бухгалтерском учете и бухгалтерской отчетности изменений, вносимых в учетную политику в соответствии с IAS 8, представлен на рис. 1.

В отличие от МСФО ПБУ 1/98, конкретизируя норму п. 4 ст. 6 Закона о бухгалтерском учете, предусматривает следующие ситуации, при которых может быть изменена учетная политика организации:

– изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

– разработка организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

– существенное изменение условий деятельности организации, что может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т.д.

Изменения учетной политики и учетных оценок в соответствии с IAS 8 «Учетная политика, изменения в учетных оценках и ошибки»

Рис. 1. Отражение в бухгалтерском учете и бухгалтерской отчетности изменений, вносимых в учетную политику в соответствии с IAS 8

При этом перечень возможных вариантов изменений условий деятельности, предусмотренных ПБУ 1/98, не является закрытым. Но всех тех особенностей изменений учетной политики, которые представлены в IAS 8, ПБУ 1/98 не содержит.

Обязательным для изменения учетной политики является первый из трех случаев – изменение учетной политики вследствие изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету.

Как отмечает С.А. Рассказова-Николаева [10], вопросы изменения учетной политики требуют от организаций особенно внимательного отношения. О том, насколько значимы эти вопросы в настоящее время, свидетельствует и тот факт, что в ПБУ 1/98 им посвящен самостоятельный раздел.

Несвоевременное реагирование организаций на изменение нормативных документов вызывает, с одной стороны, снижение качества бухгалтерской отчетности, а с другой – повышение трудоемкости учетных работ, что также оказывает влияние на качество бухгалтерской отчетности.

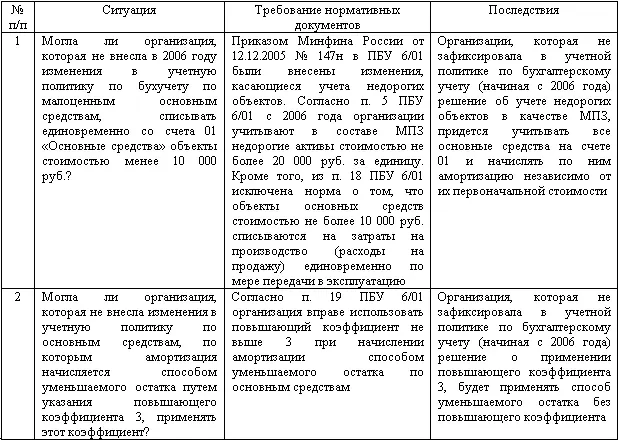

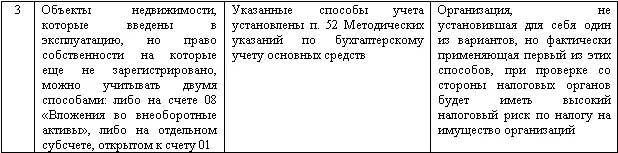

Ситуации, в которых это происходит, на примере только такого объекта учета, как основные средства, представлены в табл. 5.

Пунктом 16 ПБУ 1/98 определено, что не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации. Это означает, что организация может вносить дополнения в учетную политику по мере возникновения новых фактов хозяйственной деятельности, не имевших места ранее, а не пытаться при формировании учетной политики «угадать» все возможные операции, которые она будет осуществлять в будущем.

Таким образом, можно говорить об изменениях, меняющих нормы учетной политики, и дополнениях, создающих новые нормы учетной политики.

В соответствии с п. 4 ст. 6 Закона о бухгалтерском учете в целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

В п. 18 ПБУ 1/98 данная норма конкретизирована: изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения соответствующим организационно-распорядительным документом. Дополнения, внесенные в учетную политику, вводятся в действие с момента возникновения факта хозяйственной жизни, потребовавшего внесения соответствующих дополнений.

Таблица 5

Последствия несвоевременного внесения обязательных изменений в учетную политику

Грубым нарушением принципов обеспечения достоверности составления бухгалтерской отчетности является произвольное изменение способов бухгалтерского учета в течение отчетного периода. Это касается прежде всего тех способов бухгалтерского учета, которые обеспечивают порядок формирования информации о финансовом состоянии организации, ее финансовых результатах и иных финансовых показателях деятельности (способы оценки стоимости имущества, начисления амортизации, учета затрат на производство и калькулирования себестоимости продукции, работ, услуг и т.п.).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Изменение учетной политики и оценочных значений»

Представляем Вашему вниманию похожие книги на «Изменение учетной политики и оценочных значений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Изменение учетной политики и оценочных значений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.