Л. Сотникова - Изменение учетной политики и оценочных значений

Здесь есть возможность читать онлайн «Л. Сотникова - Изменение учетной политики и оценочных значений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Изменение учетной политики и оценочных значений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Изменение учетной политики и оценочных значений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Изменение учетной политики и оценочных значений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– причины изменения учетной политики;

– оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год);

– указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы.

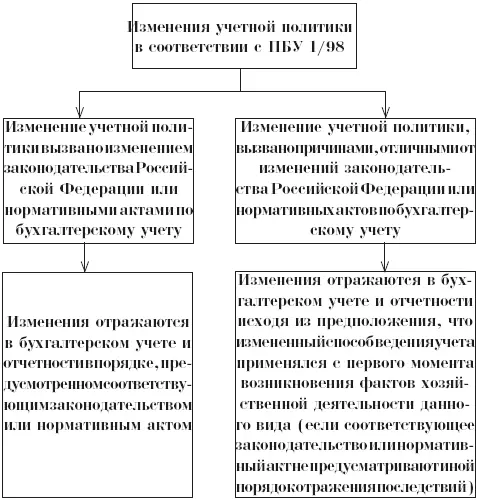

Изменения учетной политики в соответствии с ПБУ 1/98

Рис. 2. Отражение в бухгалтерском учете и бухгалтерской отчетности изменений учетной политики в соответствии с ПБУ 1/98

Максимум несущественности определяется профессиональным суждением исполнительного органа организации исходя из того, что показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. При этом организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений (приказ Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций»).

С утверждением вышеуказанным приказом Минфина России новой редакции форм отчетности порядок отражения в отчетности последствий изменения учетной политики фактически определен. В форме 3 «Отчет об изменениях капитала» введены специальные статьи для отражения последствий изменения учетной политики.

Принципиально важно отличать исправление ошибок от изменений бухгалтерских оценок. Последние являются по своей природе приближенными значениями, которые могут нуждаться в пересмотре по мере поступления дополнительной информации. В отличие от них возникновение ошибок связано с неверным использованием доступной информации. Соответственно обнаружение ошибок не является следствием поступления новой информации. Финансовая отчетность не соответствует МСФО, если она содержит существенные ошибки.

В заключение подраздела, посвященного обязательным изменениям учетной политики, отметим, что иногда разработчики того или иного нормативного документа впоследствии сами не очень четко себе представляют, следует вносить изменения в учетную политику или нет.

Так, в соответствии с порядком, действовавшим до 1 января 2006 года, организации не начисляли амортизацию по объектам жилищного фонда. В конце каждого отчетного года организации определяли износ объектов этого фонда по нормам амортизации на полное восстановление объектов и отражали его по дебету забалансового счета 010 «Износ основных средств».

При выбытии данных объектов (списании, продаже и т.д.) суммы износа, начисленные за время эксплуатации объектов, списывались с кредита счета 010.

Согласно изменениям, внесенным в ПБУ 6/01 и вступившим в силу с 1 января 2006 года, по объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

У организаций, имеющих такие объекты на балансе, возник вопрос: как отражать в учете объекты, приобретенные или созданные и, следовательно, числившиеся на балансе до 1 января 2006 года?

Согласно разъяснениям Минфина России, приведенным в письме от 26.04.2006 № 07-05-06/97, порядок изменения учетной политики установлен ПБУ 1/98. Исходя из этого Положения, а также принимая во внимание, что приказ Минфина России от 12.12.2005 № 147н «О внесении изменений в Положение по бухгалтерскому учету “Учет основных средств» ПБУ 6/01”» не предусматривает порядок отражения последствий изменения учетной политики в бухгалтерском учете и отчетности, считается обоснованным, по мнению Минфина России, соответствующее изменение учетной политики только в отношении объектов, принятых организацией к бухгалтерскому учету в качестве основных средств после вступления в силу вышеуказанного приказа.

Как следует из разъяснений Минфина России, по объектам, созданным или приобретенным до 2006 года, в порядок учета вносить изменения не надо, то есть по ним должен начисляться износ, а не амортизация, и сумму износа следует отражать за балансом.

Изменения в учете касаются, таким образом, только объектов жилищного фонда, которые учитываются в качестве доходных вложений и приняты на учет в качестве основных средств после 1 января 2006 года.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Изменение учетной политики и оценочных значений»

Представляем Вашему вниманию похожие книги на «Изменение учетной политики и оценочных значений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Изменение учетной политики и оценочных значений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.