Л. Сотникова - Изменение учетной политики и оценочных значений

Здесь есть возможность читать онлайн «Л. Сотникова - Изменение учетной политики и оценочных значений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Изменение учетной политики и оценочных значений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Изменение учетной политики и оценочных значений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Изменение учетной политики и оценочных значений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ретроспективный способ предусматривает корректировку всех входящих сальдо за предыдущие отчетные периоды по каждому компоненту капитала, а также сводных показателей за предыдущие отчетные периоды. В результате отчетные данные должны быть представлены таким образом, как если бы новая учетная политика применялась всегда.

Изменения в учетной политике применяются ретроспективно, если сумма любой итоговой корректировки, относящейся к предшествующим периодам, в достаточной степени поддается определению.

Любая полученная корректировка должна представляться в отчетности как корректировка сальдо нераспределенной прибыли на начало периода. Сравнительная информация должна пересчитываться, если это практически осуществимо.

Кроме того, при первом применении МСФО организации могут применять временные переходные правила, установленные конкретными стандартами. Примеру исключений при первом применении МСФО посвящен IFRS 1 «Первое применение МСФО», согласно которому не все раскрытия информации, которые потребуются впоследствии, организация должна сделать в тех отчетных периодах, когда она впервые применила МСФО.

В случае принятия решения о добровольном изменении учетной политики организацией должны быть откорректированы сопоставимые показатели, если только соответствующим МСФО не предусмотрены временные переходные правила.

Например, если доля в совместном предприятии учитывалась в соответствии с установленным IAS 30 долевым методом, отчитывающаяся организация может в интересах пользователей добровольно изменить учетную политику, перейдя к методу пропорциональной консолидации. Это добровольное изменение учетной политики, и сопоставимые показатели должны также отражать пропорциональную консолидацию. В этом случае от предприятия потребуется откорректировать все показатели за все сопоставимые периоды, отраженные в финансовой отчетности.

IAS 8 предъявляет также определенные требования к формату раскрытия информации об изменении учетной политики в бухгалтерской отчетности.

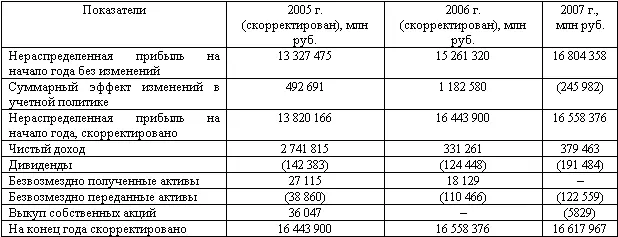

Пример раскрытия информации при применении ретроспективного метода, приведенный в работе Е.В.Кондратьевой, представлен в табл. 4 [9].

Таблица 4

Раскрытие информации об изменении в учетной политике

Из текста IAS 8 следует, что не всегда возможен пересчет сопоставимых показателей, то есть ретроспективный метод имеет свои ограничения. Изменения учетной политики должны учитываться ретроспективно начиная с того момента, когда это осуществимо.

Например, ценные бумаги учитывались на основе способа ФИФО. В интересах пользователей организация изменяет учетную политику, переходя к методу учета по средневзвешенной стоимости. Данное изменение должно быть осуществлено ретроспективно. Для этого организация должна откорректировать все соответствующие показатели за все отчетные периоды, которые отражены в бухгалтерской отчетности. Однако отчетная информация о ценных бумагах имеется только за последние три года, хотя для целей сопоставления финансовая отчетность представлялась за последние пять лет. Поэтому корректировки должны ограничиться последними тремя годами исходя из доступности информации.

Применение ретроспективного способа отражения изменений в учетной политике неосуществимо, если нельзя определить кумулятивное влияние изменений учетной политики как на входящий, так и исходящий бухгалтерский баланс за отчетный период.

Если первоначальное применение МСФО оказывает влияние на отчетные данные текущего, прошлого или будущего периодов, то организация должна раскрывать следующую информацию:

– название соответствующего стандарта;

– изменения учетной политики, проведенные в соответствии с временными переходными правилами, а также их описание;

– влияние на отчетные данные настоящего и будущих периодов.

В учетной политике необходимо также отразить следующие показатели и информацию:

– корректировки по каждой статье финансовой отчетности за текущий отчетный период и за каждый предыдущий период;

– корректировки величины прибыли на акцию (при необходимости);

– как и когда принимались изменения учетной политики при неосуществимости ретроспективного применения.

Если издается новый МСФО, который пока не вступает в силу, организация должна раскрыть в учетной политике информацию о возможном влиянии его применения в будущем. Так, в финансовой отчетности за 2008 год необходимо раскрыть информацию о возможных последствиях будущего применения нового МСФО в 2009 году.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Изменение учетной политики и оценочных значений»

Представляем Вашему вниманию похожие книги на «Изменение учетной политики и оценочных значений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Изменение учетной политики и оценочных значений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.