Л. Сотникова - Изменение учетной политики и оценочных значений

Здесь есть возможность читать онлайн «Л. Сотникова - Изменение учетной политики и оценочных значений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Изменение учетной политики и оценочных значений

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-249-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Изменение учетной политики и оценочных значений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Изменение учетной политики и оценочных значений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Большое внимание уделено вопросу соблюдения принципа сопоставимости в бухгалтерском учете и отчетности в связи с пересмотром учетной политики в отношении различных объектов учета. В работе рассмотрены как случаи пересмотра учетной политики в соответствии с последними изменениями нормативных документов по бухгалтерскому учету и налогообложению (отмена в бухгалтерском учете необходимости пересчета поступивших авансов в иностранной валюте; отмена метода ЛИФО для оценки материально-производственных запасов при их выбытии; появление нового способа отражения в учете текущего налога на прибыль и др.), так и случаи пересмотра учетной политики по иным основаниям.

Издание предназначено для бухгалтеров, аудиторов, студентов высших и средних учебных заведений.

Издание написано руководителем Департамента методологии, бухгалтерского и налогового учета, заместителем генерального директора 000 «Росэкспертиза», доктором экономических наук, профессором Сотниковой Л.В.

Изменение учетной политики и оценочных значений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Изменение учетной политики и оценочных значений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

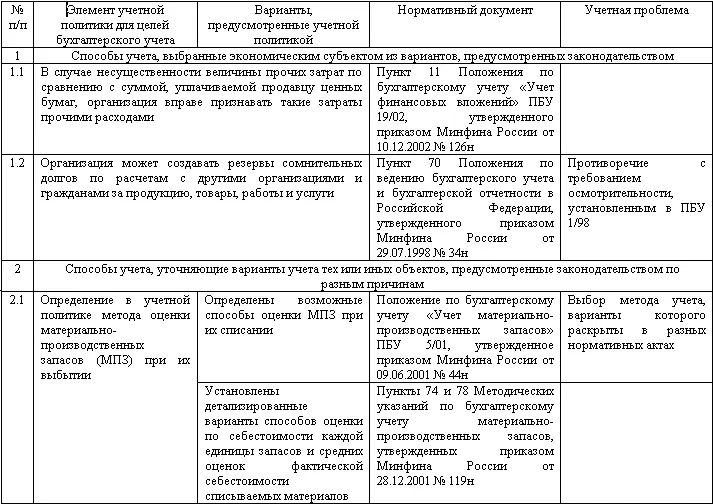

Подходы специалистов к группировке способов бухгалтерского учета, закрепляемых в учетной политике, схожи и могут быть классифицированы следующим образом:

1) способы учета, выбранные экономическим субъектом из вариантов, предусмотренных законодательством;

2) способы учета, уточняющие варианты учета тех или иных объектов, предусмотренные законодательством по разным причинам (в связи с неясностью его норм, либо ввиду детализации возможных вариантов, либо вследствие специфики деятельности организации и т.д.);

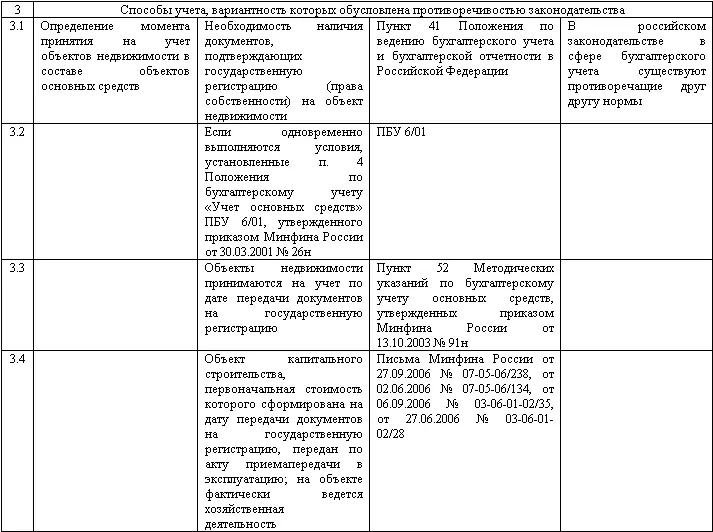

3) способы учета, вариантность которых обусловлена противоречивостью законодательства;

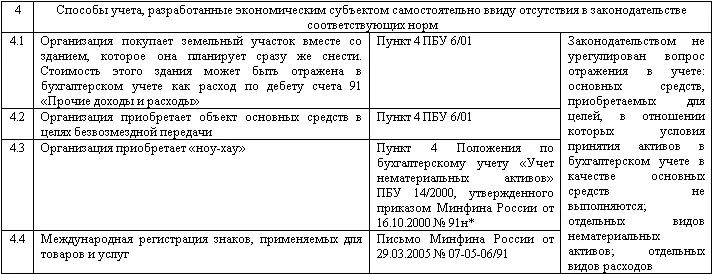

4) способы учета, разработанные экономическим субъектом самостоятельно ввиду отсутствия в законодательстве соответствующих норм, либо если применение установленных законодательством способов учета не позволяет организации сформировать достоверную информацию об объектах учета и организация может обосновать использование иных способов.

Классификационные группы изменений учетной политики представлены в табл. 2.

Таким образом, для выбора способов учета в организации должно быть детально проанализировано законодательство в сфере бухгалтерского учета. Организация должна сделать выбор из альтернативных вариантов способов учета, принимая во внимание все факторы, связанные с особенностями деятельности организации, влияющими на принятие решений при разработке учетной политики (отраслевая принадлежность организации, осуществляемые виды деятельности; объем деятельности, масштабы организации; организационная структура, организация бизнес-процессов; цели и задачи, которые ставятся организацией перед учетными системами, и т.д.).

1.2. Обязательные изменения учетной политики

Понятие «учетная политика» появилось в российском бухгалтерском учете в начале девяностых годов, когда были изданы Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное приказом Минфина России от 20.03.1992 № 10, постановление Правительства РФ от 12.02.1993 № 121 «О мерах по реализации государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики»; Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/94, утвержденное приказом Минфина России от 28.07.1994 № 100.

Таблица 2

Классификационные группы изменений учетной политики

* Отметим, что в Положении по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденном приказом Минфина России от 27.12.2007 № 153н и вступившем в силу с 1 января 2008 г., уже введен такой объект нематериальных активов, как ноу-хау.

Таким образом, внедрение учетной политики в российскую учетную практику неразрывно связано с реализацией государственной программы реформирования отечественного бухгалтерского учета в соответствии с МСФО.

Основой для создания ПБУ 1/98 стали международные стандарты IAS 8 «Учетная политика, изменения в учетных оценках и ошибки», IAS 1 «Представление финансовой отчетности» [5], в котором определены требования, предъявляемые к раскрытию информации об учетной политике [6].

Однако Комитет по Международным стандартам финансовой отчетности (КМСФО) постоянно совершенствует систему действующих международных стандартов. Наряду с разработкой новых стандартов КМСФО занимается проектами по изменению ранее действовавших стандартов.

Последние изменения, внесенные в IAS 8, посвященный вопросам применения учетной политики, вступили в действие с 1 января 2005 года; при этом IAS 8 не только был пересмотрен, изменилось и его название. Действующая в настоящее время редакция IAS 8 устанавливает критерии выбора и изменения учетной политики, а также требования, предъявляемые к раскрытию информации о влиянии учетных оценок и ошибок на отчетные данные.

IAS 8 регулирует следующие вопросы:

– выбор учетной политики или ее изменение;

– изменения учетных оценок;

– исправление ошибок, допущенных в предшествующих отчетных периодах;

– правила отражения в финансовой отчетности событий, которые вызваны изменением учетной политики, учетных оценок и исправлением ошибок.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Изменение учетной политики и оценочных значений»

Представляем Вашему вниманию похожие книги на «Изменение учетной политики и оценочных значений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Изменение учетной политики и оценочных значений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.